原创 仰望 赛柏蓝

01

整体情况:品种指数均有明显回落,医药企业对市场仍保持乐观

2024年一季度,中药材整体行情仍表现出震荡回落的情况。其中,1-2月份由于受到中国新年影响,各大中药工业企业采购力度放缓,加上陆续产新的品种填补了需求缺口,导致行情回落明显。

到了2-3月份,新年伊始,各大中药工业企业为防止2023年上半年原料紧缺的情况发生,纷纷加大采购力度,部分品种行情随之迎来小幅反弹。

本季度,市场关注度最高的品类,主要以防疫类和滋补类为主。

1.1 综合200指数:整体震荡回落

图1:2023.01.01-2024.03.31 中药材综合200指数

从综合200指数看:从2024年1月开始,综合200指数开始出现明回落情况。综合200指数从2024年1月最高的3367.31点回落至2024年2月最低的3248.01点,跌幅达到3.67%。之后,综合200指数不断在3248.01-3309.91点区间来回震荡。

值得留意的是:中药材红利期虽然已经逐渐褪去,但部分生长周期较长的品种,仍在支撑着整体指数高位震荡。

受此影响,中药农业生产和企业生产经营方式也逐渐发生转变,从原有的流通经营方式逐渐向渠道经营方式转变。一方面,能够缓解行情回调带来的下行压力;另一方面,可以在现有经营的基础上,实现增量销售。

1.2 家种100指数:整体震荡回落

图2:2023.01.01-2024.03.31 中药材家种100指数

从家种100指数看:从2024年1月开始,家种100指数也开始出现明显回落情况。家种100指数从2024年1月最高的3235.93点回落至2024年2月最低的3144.07点,跌幅达到2.92%。之后,家种100指数不断在3144.07-3223.36点区间来回震荡。

值得留意的是:家种品种是最容易受到生产因素影响的板块,特别是在长达5年的红利期背景下,中药农业生产迎来了新一轮高潮。

随着家种品类供求矛盾开始反转,产量与收益之间的矛盾将更为突出。如何有效缓解两者之间的矛盾,才能有效避免行情极端情况发生。

1.3 野生99指数:整体震荡回落

图3:2023.01.01-2024.03.31 中药材野生99指数

从野生99指数看:从2024年1月开始,野生99指数同样开始出现明显回落情况。野生99指数从2024年1月最高的4211.71点回落至2024年2月最低的3986.73点,跌幅达到5.64%。之后,野生99指数仍在不断呈现回落震荡之势。

值得留意的是:野生品种曾在1月份出现过明显的断崖式回落情况。一方面,由于部分商家急于套现,导致市场短期供应量暴增,引起部分恐慌,刺激行情快速回落;另一方面,在高价的刺激下,产区种植生产主体参与力度加大,导致原料供应量超过市场预期,行情也随之明显回调。

1.4 中药采购经理人指数:受企业经营活动加快,指数出现小幅反弹

图4:2023.01.01-2024.03.31 中药采购经理人指数

从中药采购经理指数看:从2024年1月开始,中药采购经理人指数同样因原料震荡回落影响,出现明显回落情况。中药采购经理人指数从2024年1月最高的66.66点回落至2024年2月最低的66.47点,跌幅达到0.29%。之后,由于受到年后短期需求增量影响,企业生产经营活动加快中药材采购经理人指数迎来小幅回升,从2月份的66.47点上涨至3月份的仍在不断呈现回落震荡之势。

值得留意的是:企业生产经营中仍面临一些突出问题,比如反映行业竞争加剧、市场需求不足的企业比重仍然较高。当前随着中药材原料价格逐步趋于平稳,国内对中医药产业扶持力度加大,为中医药工业企业高质量发展提供有力支撑。从市场预期看,中药采购经理人指数仍在60.00点高位上震荡,持续位于较高景气区间,表明多数中医药企业对未来市场发展保持乐观。

02

市场监测情况:品种异动数量明显减少,极端涨跌幅品种在缩减

2024年1-3月份,扁鹊集团中药产业大数据中心监控的2638个品种(包括相同品种不同品规不同产地,下同)中,上涨品种数407个,较2023年12月减少26个;下滑品种数621个,较2023年12月减少111个,持平品种数1610个,较2023年12月增加137个。

2.1 上涨品种简析

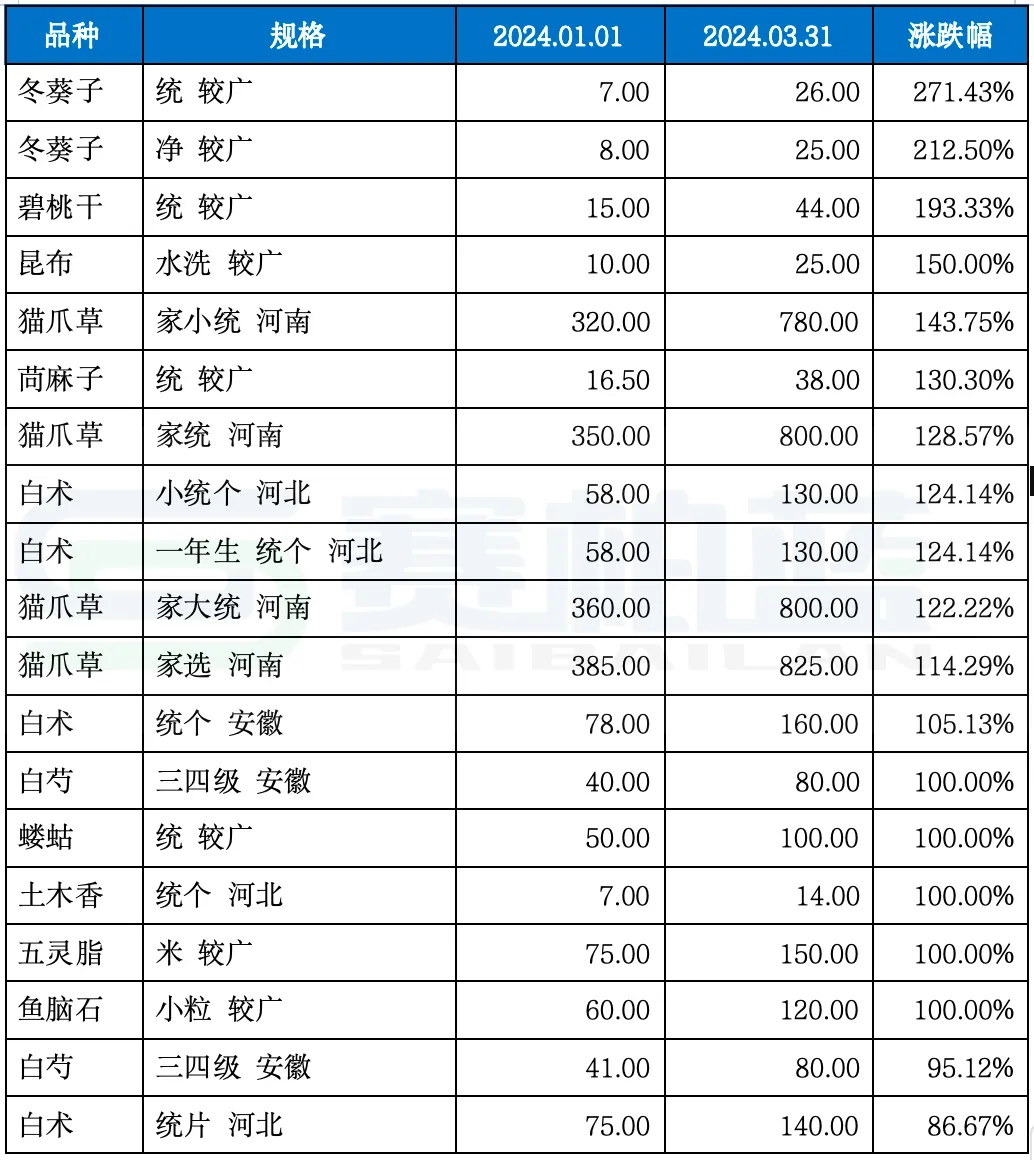

表1:2024年一季度上涨品种TOP20

冬葵子:价高抑制需求,市场关注度有所减弱,货源小批量走销为主,因待售库存依旧紧俏,商家惜售心理加强,行情稳步走坚挺;现市场冬葵子售价35-37元。

猫爪草:临近产新,各方关注度明显提高,由于目前价格超出商家预期,购货商表现谨慎,货源以实际需求走销为主,行情止升转稳;现市场家种猫爪草售价750-760元,家种水洗猫爪草售价780-800元。

白术:近期受产区行情继续走高影响,前来寻货的商家明显增多,由于大货不易组织,持货商惜售心理继续加强,行情稳步攀升;现市场安徽一年生白术售价160-170元,安徽一年生选装白术售价175-185元,安徽两年生白术售价175-185元,安徽两年生选装白术售价200-210元,河北两年生白术片售价170-180元。

白芍:价高抑制需求,近期寻货商家有所减少,因目前待售库存依旧紧俏,持货商惜售心理加强,行情稳步走坚;现市场白芍水洗生狗头片售价16-17元,白芍熟狗头片售价35-37元,白芍尾芍售价55-60元,小四级白芍售价67-69元。

五灵脂:受近期需求增量影响,多商赴产地组织货源,由于大货不易组织,持货商惜售心理较强,行情快速上扬;现市场五灵脂产地货源难以组织,市场商家见状惜售心理较强,行情迅速飙升,现五灵脂米价格在160元上下。

2.2 下滑品种简析

表2:2024年一季度下滑品种TOP20

高良姜:正值产新,关注度有所提高,受近期需求疲软影响,购货商购买力明显下降,多商积极销售,行情回落明显;现市场高良姜售价26-35元,高良姜片售价28-36元。

麦冬:产新临近尾声,各方关注度依旧较高,受近期需求增量影响,市场大货不易组织,商家惜售心理加强,行情稳步走坚;现市场四川中统麦冬售价134-136元,四川中选麦冬售价145-150元,湖北麦冬售价112-115元,山东麦冬售价120-123元。

紫苏子:随着行情不断走低,近期有外地商家组织货源,带动货源批量交易加快,行情止落转稳;现市场山西大紫苏子售价17-18元,河南小紫苏子售价21-22元。

葛根:近期有外地商家寻货,货源小批量交易加快,因待售库存依旧充裕,商家积极销售,行情平稳运行;现市场带皮不过筛葛根售价11.5-13.5元,带皮过筛葛根售价12-14元,去皮水洗葛根售价15-17元,选段统丁售价15-18元。

莪术:货源进入实质性消化阶段,因待售库存表现充裕,多商积极销售,行情略显低迷;现市场广西小片莪术售价9-11元,广西大片莪术售价14-16元,云南莪术售价15-17元,云南莪术饮片售价17-19元。

03

市场点评:2024年1季度异动品种数量减少,供给稳定性逐渐得到保障

与2023年4季度相比,2024年1季度涨价品种数大幅减少,较2023年4季度减少26个;2024年1季度下滑品种较2023年4季度减少了111个。受近年中药材生产逐渐恢复影响,异动品种数量也有明显减少,原料供应稳定性逐渐得到保障。

3.1 2024年1季度上涨品种主要有两类:

一是社会使用量偏小,但短期受需求增量影响,导致库存表现紧张的品种。如:冬葵子、碧桃干、昆布、猫爪草、苘麻子、蝼蛄、土木香、五灵脂、鱼脑石、浮海石、祖师麻等品种。

由于这些品种社会用量偏小,加上社会储备量一直不大,受生产企业、医疗单位短期需求快速增量影响,引起产地及市场供应紧张,推动行情快速上行。由于该品类的生产恢复能力较强,后市需要密切留意货源供给和货源流通情况。

二是市场需求缺口持续紧张,原料供应无法短期补充的品种。如:白术、白芍、通草、蝉蜕、仙茅、野生防风、党参、西红花、山柰等品种。

一方面,由于生长周期偏长,加上近年社会库存持续处于较低水平,导致供求矛盾日益凸显;另一方面,由于原料属于野生资源供应,依赖于野生资源供应稳定,但受近年行情持续走高影响,野生资源滥采滥挖情况加剧,导致供应稳定性受到了严峻挑战。

3.2 2024年1季度下滑品种主要有两类:

一是在高价刺激下,生产逐步恢复,货源紧张情况得到缓解的品种。如:高良姜、牛膝、麦冬、紫苏子、莪术、葛根、瓜蒌等品种。近几年,受原料供应紧张影响,这类品种陆续创了近5年价格新高,在高价的刺激下,参与种植的种植主体明显增多,随着产量逐渐恢复,未来行情仍有回调空间。

二是部分品种因需求放缓,加上产区来货加大,导致行情回调的品种。如香薷、赭石、刺梨、瞿麦、冬瓜皮、浮萍、柠檬等品种。一方面,由于近年社会需求相对平稳,各产区生产表现充裕,随着价格不断走高,这类品种供应量也随之上升,导致行情迎来回落;另一方面,由于部分品种社会需求量不大,随着需求逐渐放缓,库存紧俏情况得到缓解,加上产地供应量逐渐加大,行情迎来回调。

04

市场展望:行情整体回调趋势已经形成,阶段性反弹行情仍会存在