随着2024年下半年中药材原料牛市大周期结束,中药集采趋势不可逆转,2025年版新药典实施,国内国外经济形势不明朗,疫情过后的震荡,激浪叠加,全球都处于历史级别的动荡之中。中医药也身处其中,风口过去,方才看到猪是飞翔还是坠地。众多媒体纷纷哀叹,大肆唱衰中药行业,说什么中药材种植大户要消亡,中药材流通端要没落,中药企业要完蛋?这些言论十年前就已经满天飞了,实际情况如何?我们通过中药上市药企端数据分析一二。

2025年上半年,中药行业呈现出深度分化格局,在政策调整、成本压力和市场转型的多重挑战下,企业经营状况差距显著拉大。从财务指标来看,行业分化态势明显。

2025年中药行业处于水深火热之中?营销还是创新?头部药企寻找二次增长曲线!

2025年中药行业处于水深火热之中?中药上市企业财务状况冷热不均!

研发创新投入不足

中药行业面临严峻的创新赤字,严重制约长期竞争力:

研发投入强度低:行业平均研发费用率仅3.75%(2022年),远低于生物药(15%+)和化药(10%+)领域。沃华医药研发占比不足5%,ST九芝堂虽亏损仍投入1.85亿元研发,但主要用于维持现有管线。

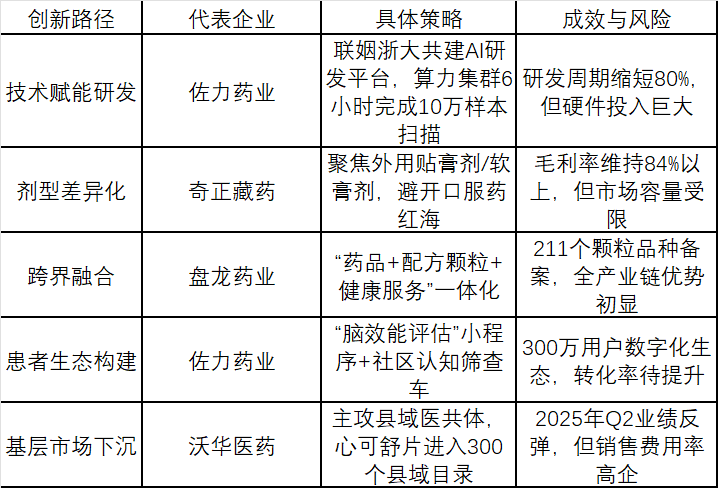

研发模式传统:多数企业沿用“经验驱动”模式,从文献到临床的转化效率低下。佐力药业与浙大合作引入AI研发平台,实现“每秒验证5000种化合物组合,关联4000万病历寻找新适应症”,将乌灵胶囊认知功能研究周期从十年压缩至11个月,代表行业创新方向。

中药新药产出率低:2020-2024年获批中药新药年均不足5个,且多为改良剂型,真正创新分子实体稀缺。政策虽支持中医药创新(《中医药振兴发展重大工程实施方案》),但企业研发体系支撑不足。

销售费用高企与渠道变革

营销效率恶化:沃华医药销售费用占比高达50.6%,葵花药业在削减销售费用79%后业绩加速下滑,反映传统“高费用驱动增长”模式失效。中药企业过度依赖医药代表医院推广和OTC端广告轰炸,在DRG支付改革和零售数字化冲击下难以为继。

渠道结构剧变:县域医共体建设(全国2188个县推进)和集采常态化改变市场格局。沃华医药通过打入县域医共体实现业绩逆转,佐力药业转向“专业学术+数字化营销”双轨制:院内市场强化指南认证(年增8-10项临床共识),OTC端开展O2O数字化营销,通过智能化补贴抢占年轻用户。

患者管理转型:头部企业开始构建私域流量,佐力药业“脑效能评估”小程序用户超300万,通过会员制服务包增强粘性;葵花药业曾拥有“小葵花妈妈”品牌认知,但未能有效转化为数字化用户资产。

产品同质化与竞争红海

品类高度集中:超过60家中药企业生产妇科调经类产品,40余家布局活血化瘀领域。六味地黄丸、安宫牛黄丸等经典名方陷入价格混战,ST九芝堂六味地黄丸年销超3亿元但增长乏力。

创新路径差异:

剂型创新:奇正藏药聚焦外用贴膏剂(毛利率86.54%),避开口服药红海;

适应症拓展:佐力药业将乌灵胶囊从失眠扩展至抑郁、认知障碍,覆盖82项诊疗指南;

中西医结合:盘龙药业探索骨科中药与康复器械结合,但尚未形成规模优势。

集采冲击应对:沃华医药核心产品进入集采后价格骤降39%,通过县域市场下沉抵消损失;葵花药业未拳头产品进入集采,反而受渠道库存拖累。

表:中药企业创新突围的三大路径与实践案例