原创 淡竹叶 中康云瓴

一、数据指标监测

2024年10月1-31日,中康云瓴中药产业数据系统监控的2650个品种(包括相同品种不同品规不同产地不同市场,下同)中,上涨品种数61个(上月109个),较上期继续减少48个;下跌品种数371个,(上月258个),较上期大幅增加113个,涨跌数量比进一步拉大,接近1:6,跌价仍远高于涨价品种,10行情跌价品种数量暴增,主要还是几年价好,大多数品种生产恢复,时下秋季集中产新,短期供应压力大增,产新普跌效应所导致。

涨跌幅对比:10月份,单品种涨幅最大45%(上月为100%),但为冷背小品种,对市场影响可以忽略不计,涨幅超20%的品规数量仅有19个,涨幅超10%品规有28个(9月30个),涨价数量续减,涨幅进一步缩小,且涨价品种多为中小类品种,说明当前市场疲软持续、商家谨慎观望情绪浓厚;跌幅最大为-50%(9月为-41.67%),跌幅超20%品种数量有55个(9月为13个),跌幅超10%的品种数量有160个(9月份为82个),跌价品种数量增、跌幅大,说明秋季产新压力之大。两相对比可以看出:涨价品种数量续减,跌价品种数量明显增加,市场普遍认为,下半年的行情下行,标志着市场新一轮低谷周期开始。

二、10月市场关键词

1、产新普跌 纵观10月的市场,逢新必跌,产新普跌成为市场行情波动主流模式,也验证了市场趋势真正的反转。

2、跌幅较大 多数品种产新开盘价格一路走低,不少品种出现“腰斩”态势,说明了今年产新压力之大,以及当下市场人气之低迷。

3、种植户普遍亏损 跌价对种植户影响最为直接和明显,尤其是种植大户,产量高、价格低,尚能保本或者小盈利。一旦产量不佳,又逢行情大跌,不少种植户出现亏损局面。

4、加工户谨慎购销 供应压力大,短期趋势难逆转,当前价位与前期高价相比降幅已大,但行情是否真正触底还并不能确定,低价也不一定稳盈利,目前的加工户也多谨慎购销、订单式购销。

5、投资商谨慎观望 行情普跌、大跌,从价位风险来看已大幅降低,但由粮价跌、籽种跌、库存增、经济下行、农民惯性种植等因素制约,目前的行情时间风险相对较大,投资时机并不成熟,因此,大多数投资商也多等待观望,等待趋势进一步明朗。

三、9月市场热点舆情分析

1、产新话题。9月,产新普跌现象只能算是预演,10月,则是产新普跌全面落实的月份,随着产新品种的增多、产新高峰期的到来,逢新必跌成为常态化发展,产新话题是影响10月行情发展最主要话题。

2、低价抄底话题。随着行情的大幅走低,价格风险的减弱,不少商家开始提前抄底,产地初加工、鲜货购销较为活跃。如白芷、半夏、防风、党参、北沙参等等。

3、实际需求话题。10月,虽值用药旺季,但又值产新压力集中释放期,前两年库存也逐步露出水面,使得购方大多谨慎观望,实际需求成为关注焦点。

4、山东中药饮片集采品种继续扩容。由21个品种增加到45个品种,集中采购、带量销售,也将重塑当前传统流通方式。

5、2025版药典品种修改公示。专营商都从看行情转为看质量,加大质量、药典研究。如防风因新药典含量标准提升一倍多,使得今年一年生防风慢,二年生防风热销。药典影响也需要持续关注。

其它话题还有粮价下跌、经济下行、明年惯性种植、熊市确立、低位震荡等。

四、涨跌排行榜

4.1 上涨品种简析

表1:10月市场涨价热点品种(单位:元/千克)

从月度统计10个涨价品种来看:除当归、川芎外,都是中类或者中小类品种,对市场人气整体提升作用并不明显;从话题来看:反弹话题是价涨品种主话题,大多难长久持续,10月的市场,价涨话题不强,整体表现较为弱势。

升麻:野生资源类话题品种,目前家种技术尚未成熟,当前市场流通仍以野生资源为主。随着野生资源的渐少,长线值得关注。但此品用量不大,专营性又极强,今年产新价高,刺激产量增加,短期货源供应有量,行情上涨仍需要库存消化。

桃仁:今年丰产,产新价格如期走低,商家关注力度不如以前,行情也是低位震荡为主。目前产地购货商多,价格有所反弹,此价下行空间已不大,后市重点关注明春天气情况。

当归:生产恢复,价格自然下跌,只是库存高度薄弱,产新行情短暂走低后又强势反弹,此价仍属于高位,明年仍将是生产重点,短期看货源消化,中期行情整体仍处下行通道。

冬瓜子高位震荡,后市实际需求是关键,小品种,外围关注商已少。猫爪草又强势走高,专营商随销随购,今年种植面积将大幅增加。罗汉果去年跌到历史低位,众商抄底,今年产量减价格高开,后市等待货源实销。地肤子减产量不大,行情坚挺运行。龙眼肉减产幅度大,在无众商追捧情况下自然走高,涨价基础相对牢固。川芎高度敏感,近期有减产话题,带动价格窄幅震荡,时下行情整体并不低,后市等待观察。

10月涨价中药材品种特征如下:

一是涨价昙花一现,很难持久。纵观9月,调料品种未能引领市场人气提升,其它板块品种也多散发、偶发式发生,涨价幅度小,涨价难持久。

二是无强势龙头热点牵引,无商家共识价涨。9月的市场,涨价品种多分散,多以反弹价涨为主,无龙头强势品种,无商家共识品种。

三是涨价少人跟,商家多谨慎。9月的市场,涨价品种大多无人跟进,市场缺乏共识,商家谨慎观望为主。

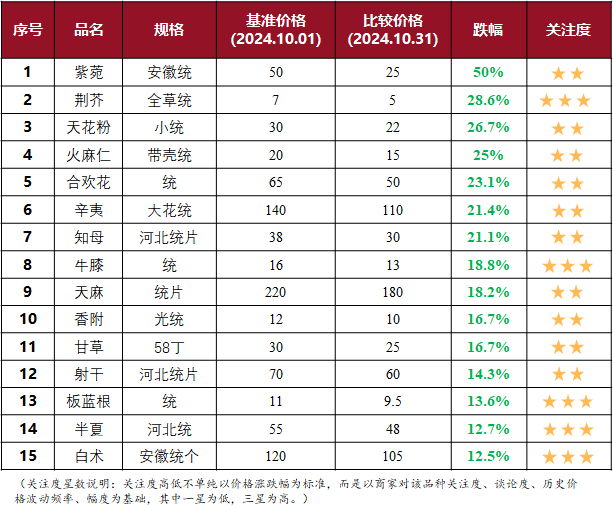

4.2 下跌品种分析

表2:10月市场降价热点品种(单位:元/千克)

从统计15个月度跌价品种分析来看:15个品种全部跌幅超10%,说明市场整体下行压力仍大,跌幅远大于涨幅,市场整体处于谨慎悲观态势。从跌价话题来看:产新价跌占据主流。从跌价品种来看,多为常用品种;从区域分布来看:河北区域品种占比最大,河北地产品种将提前进入低位区间。

半夏:扩种+丰产=行情大跌。经过高价刺激,2024年半夏种植面积大扩,尤其河北产区历史面积最大,加上少有的丰产年头,致使产新以来行情步步低开,鲜货价格也一降再降,目前过1.2筛鲜货价由前期7元降到5元/市斤以下,干货价格也跌到近十年最低位。此价虽不高,但今年自留秧苗、丰产单产量高种植户并不亏损,明年秧苗充足,仍将惯性种植,近两年内,半夏行情将以低位震荡为主,外在天气话题也将只是起到辅助作用,难以逆转趋势。

荆芥:半年生作物,生产恢复极快,其效益比值与玉米收益相比较。受高价刺激,今年种植面积大增,加上天气助力,荆芥又全面丰产,产新价格一步跌到低位,下乡点地块收购价格500-1000元/亩,种植大户全线亏损(仅地租就1200元/亩,卖价800元/亩),估计明年荆芥种植面积将缩减。

知母、射干:生产周期2-3年,本轮均创造了历史天价,致使2022-2024年种植面积一直大扩,今年可采面积大,产新行情迅速下跌,与历史高位相比,价格跌幅已大,但与历史低价相比,价格并不低,明、后年产量仍大,估计后市行情短期难有好转,行情仍有下探可能。

紫菀,中小类品种,用量并不大、种植管理也相对简单,本轮创造百元天价,且高价持续两年,致使生产大扩,产新行情一路走低,后市等待产新全面明朗。天花粉高价刺激生产,产新量增价滑,此品鲜品做秧苗繁殖,明年投资成本将大降,后市关注明年种植情况。合欢花小品种,专营性极强,今年丰产量大价走低。火麻仁生产恢复快,前期高价刺激生产迅速增加,时下产新价格下滑。辛夷经过历史高价刺激,生产量增,产新价下走,野生资源,分布广泛,后市等待情况全面明朗。牛膝去年价跌,今年行情继续下探,目前价格已处低位,后市可适度关注。天麻前期价涨,生产恢复,产新价跌。香附野生、家种资源并存,生产恢复快,前期短暂价涨只是昙花一现。甘草随着生产的恢复,产新行情低开。板蓝根今春价高,不仅主产区面积增,新产区新疆更是强势崛起发展,量大价走低。白术随着产新深入,人气不如前期,行情也是疲软下行,后市等待新话题来推动。

10月跌价中药材原料品种特征如下:

一是逢新必跌是主流。10月的中药材市场,逢产新必跌,产新价跌成为市场主流行情波动模式。

二是价虽大跌,但还未触底。目前中药材市场虽然不少品种价格已出现普跌、大跌态势,但结合历史低价,很多品种还未能真正触底,中药材价降还在路上。

三是跌价成为惯性,商家大多谨慎购销。价越跌,商家越谨慎;商家越谨慎少购货,又进一步打压价格走低,目前的市场,进入短暂恶性循环时期。

五、10月市场展望

5.1后产新时期重点关注上货量情况。11月,随着天气转冷,秋季产新将基本结束,新货随着干度提升,上市量将逐步增加,产新供应情况将更加明朗,行情趋势也日渐清晰,11月,重点关注上货量及成交量情况。

5.2价格有望低位转稳。2024年秋季产新,多数品种开盘呈现普跌、大跌态势,随着价格深度回调,在今年高成本、多数品种库存不大背景支撑下,同时面临需求的好转,行情有望止跌转稳。

5.3实际需求数据需要重点关注。2024年供应量增已是不争事实,行情通过价格大跌已展现出来,接下来,短期无新话题出现,决定行情波动关键看实际需求数据。需求好转,经营商信心增加,购销两旺;如需求萎靡,将加剧商家谨慎观望态势。

5.4关注中药材籽种端行情变化。11月以后,中药材籽种行情变化也将日渐明朗,积极跟踪籽种价格变化及成交量,有助于全面了解2025年种植户心态变化情况。

第二届中医药产业生态论坛将于12月14-17日在河北·雄安会展中心盛大举行!(👇👇👇论坛详情请点击以下链接了解)!