Ai本草

以下文章来源于探香取金 ,作者探香取金探香取金.专注农产品,香辛料,进口香辛料,中药材,胡椒,黑胡椒,孜然,白扣,肉蔻,白豆蔻,丁香

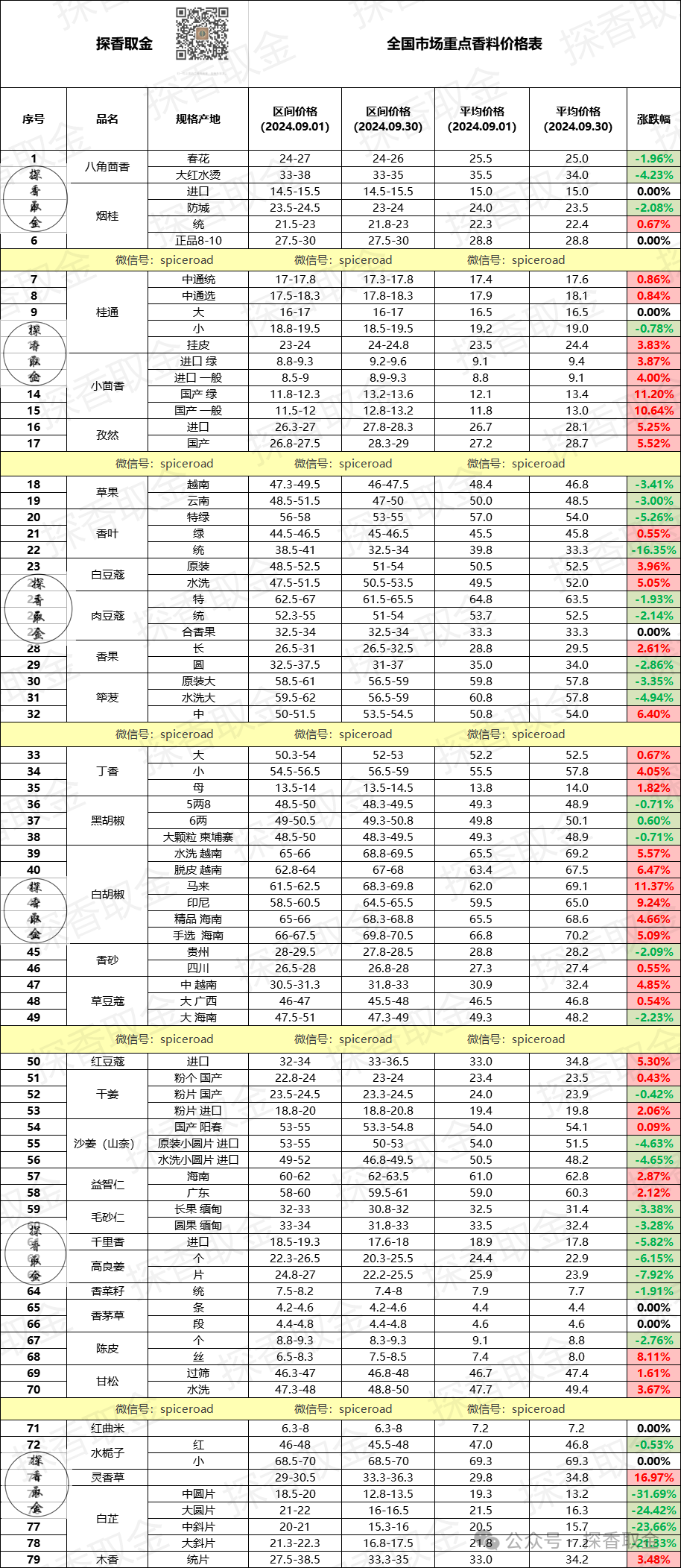

2024年09月01日-09月30日,32种香料79个品规种,本月上涨品种数42个;下跌品种数 30个;其余品种价格与上月相比波动不大。

一、香料九月价格总表

表:香料价格九月价格总表(公斤价,下同)

从九月一日香料开盘价格到九月三十日收盘价格来看,香料九月整体价格呈现波动频繁,但波动并不剧烈。相比8月暴跌,9月行情有所复苏,但整体需求依然没有达到预期。

涨幅超过10%的品种品规仅有4个,分别是灵香草涨幅16.97%,白胡椒马来货涨幅11.37%,小茴香涨幅10%左右;跌价品种种,跌幅大的品种也只有2个,香叶统货跌价幅度16.35%,白芷跌幅最大,各个规格跌幅均在20-30%之间。

三、部分热点品种点评

白芷,近日商家仍以询价和观望为主,行情暂时稳定,目前亳州市场含硫小统货多要价在8元左右,大统货报12元左右;而无硫货售价相对其稍高,小统货多要价在11-12元。

香叶,市场来货较足,近期商家持续有采购,但是行情依然不稳定,现统货价格在32.5元左右,特绿货45.5元,新绿货53元,后市会继续变动。

灵香草,近期市场来货量不多,货源走动较快,行情相比前期有所上扬,现统条价格在33.8元左右,切段货35.3元,后市值得留意。

草果,随着这几日人气又有所增加,持货要价抬高,且价格出现小幅上调,目前亳州市场统货多要价在47-48元。

香砂,受价位不高影响,商家有关注力度,近期货源正常购销,行情与前期保持平稳,现市场香砂多报价在27-28元之间,密切关注后期货源产出情况。

四、胡椒分析

1、看越南产量 越南2024年产量在17万吨上下;相比2023年的18.5万吨减少;40万吨的产能相比高峰50万吨以上产能明显下降;

2、看越南出口量 1-9月,越南出口20万吨,超过全年产量,靠库存支撑,离产新尚有5个月时间,消耗缺口在10万吨上下,需要靠消耗库存;22年越南胡椒出口22.9万吨,23年越南胡椒出口26.4万吨,24年预计也在26万吨上下;

3、看全球需求 疫情过后,胡椒需求也从疫情种的不足40万吨恢复到50万吨级别,但由于前期价格出现剧烈波动,胡椒需求方较为谨慎,关注10月胡椒需求方动向;

4、巴西产新,受到全球极端天气影响,产地受灾减产;没有达到预期。

综合历史价格,胡椒的生产周期决定了可见价格变化,胡椒大周期一般在10-11年,低价一般能保持3-4年,而高价一般可支撑2-3年。目前来看,胡椒的高价周期尚未结束,本次胡椒涨价在意料之外,也在情理之中,是胡椒本身涨价周期到了。

五、综合点评

相比冷淡的中药材市场,香料市场有了明星品种胡椒带动,相对活跃。

从胡椒这波涨价可以看出,短期价格看人气,中期价格看资金,长期价格看供需。

短期胡椒暴涨就是产地、市场、外围人气聚集,中期有国际买家几百上千亿美金进入全球大宗商品市场,像可可、胡椒等大宗商品都成为他们狩猎的品种;长期来看,我国和东南亚贸易更加紧密,2024年波榴莲跌价也影响了胡椒价格,就属于国内需求蔓延到东南亚的体现,加上胡椒植株老化,全球极端天气频发,美元进入降息周期,整体需求回升,库存下降,就是一个品种长线看好的原因。

十月草果大量产新,香料商家关注。产地实地考察报告后续会跟进。部分产地确实存在减产,至于减产幅度如何,需要等待考察结果。2017年草果扶摇直上170元以后,2018年暴跌之后均价在38元上下震荡已经过了7年有余。由于高价库存存在,市场方面2017年后依然余温犹存,商家仍存在着一定的关注度,期间也时有商家利用降雪、低温,干旱等气候因素制造舆论,但草果的供求关系没有得到实质性的改变,库存量仍大,因此其行情每次都是在短暂的反弹之后又石沉大海,商家近年的关注度也在频繁的市场波动中归于平常。

2024年7月受胡椒暴涨影响,资金充沛的香料市场,大量资金也涌入了其他品种,草果自然是其中之一,其价格也出现明显上涨,已经兑现了2023年云南、越南减产明显的结果。

2024年是不是供需关系逆转的一年,期待实地考察结果。