原创 淡竹叶 中康云瓴

2024年是中药材价格跌宕起伏的一年。行情以六月为分界线,上半年行情火的一塌糊涂,而下半年则如同进入冬季。市场变化如同“过山车式”运行,使得大多参与商家心情也是持续波动。

一、秋季集中产新,市场第一波冲击已经来临

当前,多种中药材面临秋季集中产新,行情整体向下压力加大!在如此疯狂大环境背景下,已有不少品种提前出现“腰斩”走势。市场商家普通认为——这是行情预警,更是趋势反转信号,中药材市场高价周期已结束。部分品种行情暴跌、腰斩也情在理中。随着秋季大产新序幕拉开,相信还有更多品种加入到下行甚至跳水行列中来。

二、下跌品种集中于短周期或高价品种

进入下半年后,市场行情下跌品种集中于短周期或高价品种,如荆芥、蒲公英、孜然、杏仁、酸枣仁、半夏、板蓝根、胖大海、鸡冠花等品种跌幅都超40%以上,几近腰斩。以下是具体分析:

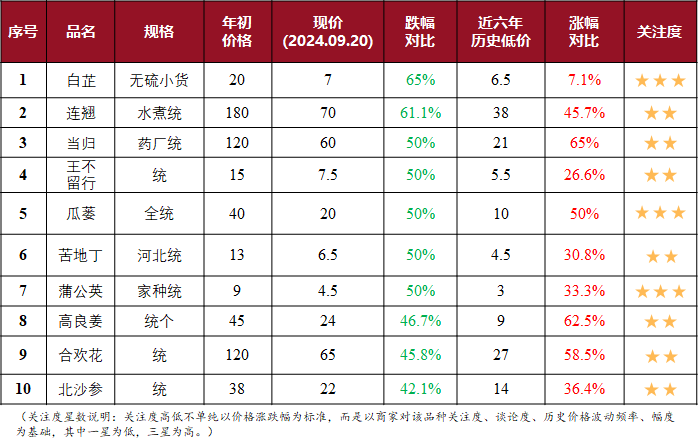

表1:“腰斩”部分品种

1、个统计品种中,根茎类有4个,果实籽仁类有3个,全草花叶类有3个,说明市场权重占比大的板块已出现全面下跌。

2、十个统计品种中,与历史低价相比较,只有白芷涨跌幅对比在10%以下,其它九个品种目前价位仍远高于历史低价,行情仍有向下调整可能。

3、十个统计品种,本轮都创造了历史高位,都属于高价刺激生产,大多是产新后价格大跌的模式。

白芷:产区多、适应性强,一年生作物,易种易管,生产恢复快,但在本轮牛市下,高价却持续几年,属于超常发挥,目前行情走低,进入调减生产、库存消化的低位震荡时期。无论是市场还是产地商家,都认为白芷价格下跌到10元以下,甚至更低。

连翘:涉疫题材、涉倒春寒题材,外部不确定因素较多,使得其行情一直震荡难稳,波动频繁,行情活跃度高。几年高价,刺激家种生产大发展,加上今年无天气、疫情强势利好题材拉动,致使行情下降明显。此品有工值支撑,天气题材多发,近期重点关注需求及明春天气情况。

当归:本轮也创造历史天价,刺激主次产区生产大发展,时下新货尚未上市,行情便已提前大跌,可见秋后产新压力之大。只是此品库存不丰,加上今年投资高,有成本支撑,估计产新行情也难一步跌到低位,后续还需要等待观察。

王不留行:半年生,与小麦收益做比较,其效益比值不高,历史上行情也多是平稳少波澜。本轮牛市下,行情也有不俗表现,价高刺激生产,行情下跌也是情在理中,后市关注粮价下跌下,其生产调减规模与速度。

瓜蒌:一年种植,可多年收获,管理成本极低,粮价是其效益参考值。本轮创造百元历史天价,刺激各地生产发展,量大价滑,行情走低。只是此品生产一旦跟上,资源短期难降下来,后市还需要时日,等待低谷煎熬。

苦地丁:河北地产特色品种,半年生,秋种夏收,生产恢复极快,质轻泡,占库存,大资金难介入,因此,历史上,苦地丁行情是多年低价,才迎来一次高价,高价时间短,低价时间长,高价后能迅速跌到低位,从而有利于生产调减。目前价处中位,种植积极性仍有,关注明年产新价格。

蒲公英:家种、野生资源并存,家种一年可收割多茬,亩综合产量高;野生产区多,资源分布广泛,正常情况下,货源供应完全有保证,历史上高价少有出现。本轮牛市下,疫情起了加速助推作用,但高价过后,也迅速迎来了低价时期,后市行情以小幅震荡为主。

高良姜:生产周期长,产地高度集中,本轮行情创造历史。几年高价,刺激生产发展,目前采挖量逐年增加,行情也是稳步向下。此品生产成本不高,后市等待行情趋势进一步明朗。

合欢花:野生资源为主,用量不大,市场专营性极强。人工工值是行情底部支撑,产新时收购价格及天气对产量影响较大。本轮行情创历史,高价刺激采摘积极性,产量增、价格滑,后市关注经济下行时期下,合欢花新的底部支撑价位。

北沙参:亩单产量高,只是加工剥皮费工费时,从而制约了新产区的发展。几年价好,刺激种植面积增加,加上今年天气整体正常,无减产利好,产新行情低开,库存不大,后市关注是否有短期反弹机会。