原创 药通网

一、中药材市场价格总体情况

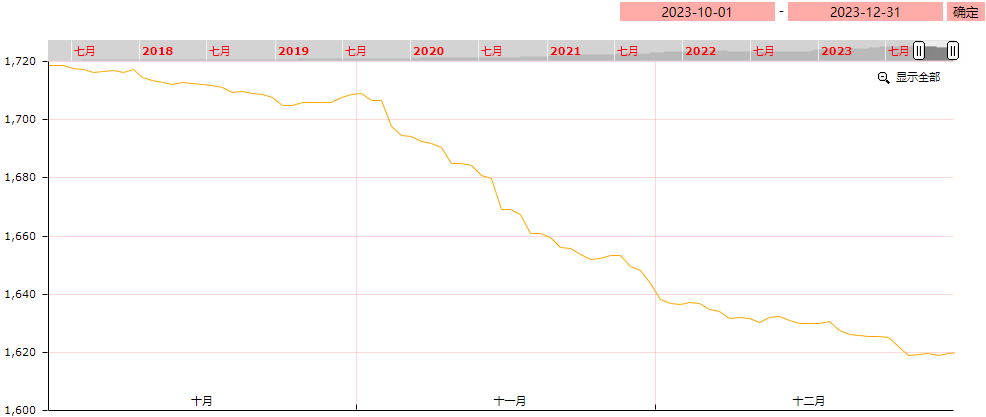

据对亳州中药材价格监测显示,2023年第四季度中药材价格指数平均数值为1671.24点(以2017年3-4月份平均价格为基期),与第三季度的1710.22点相比,下跌38.98点,跌幅2.28%。

第四季度中药材市场本应进入传统的销售旺季,可市场呈现出“旺季不旺”的现象,出乎意料的是出现了多数品种走迟、价滑的反差,高价过后市场还需要时间的沉淀、需求的拉动,从而夯实未来的走势。

(一)市场价格季度环比

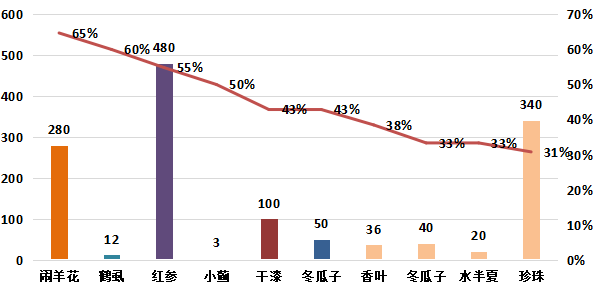

图2:中药材价格季度对比

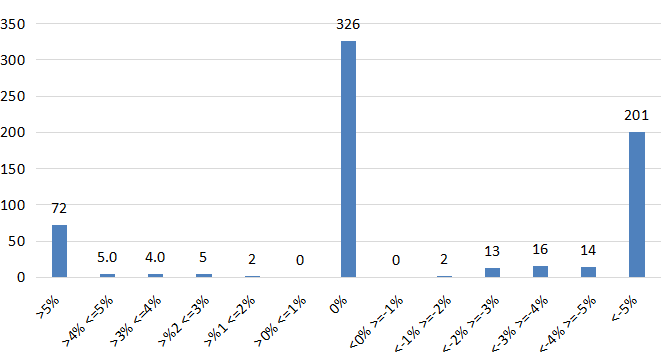

本季度品种涨跌环比分析显示,12月31日价格环比9月30日,涨价品规占比13%;跌价品规占比37%;持平品规占比50%。

(二)分类别价格走势分析

根及根茎类:上季度指数为1818.05点,本季度指数1820.14点,上涨2.09点,涨幅0.11%。

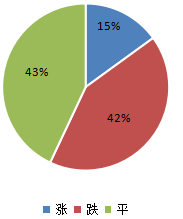

根茎类品规中,价格上涨的品规占15%;降价品规占42%;价格持平的品规占43%。

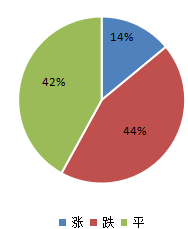

红参:今年新货产量不大,产新期间行情较为活跃,并带动价格稳步上升,近阶段趋于平稳,进入实际消化阶段。木香:在前几年低迷行情的影响下各地种植面积缩减,目前产新接近尾声,今年新货产量受减,商家关注力度较浓,行情坚挺上行,但该品种库存有量,后期随着需求拉动行情仍将继续保持向好。锁阳:商家关注力度较浓,曾在产新期间造成疯抢的局面,由于当时货源多不足干,出现霉烂现象,目前产地存量薄弱,商家因看好未来走势出售意愿不强,行情持续坚挺运行。附子:在高价行情刺激下今年产区发展面积增加,行情逐步回落,由于该品种属毒麻类品种受市场管制,货源走销不及产地。天花粉:近几年行情一直在高价位运行,产地种植面积逐渐恢复,随着货源补充行情逐渐下行调整。射干:虽然为小三类品种,行情曾突破两百元的大关,一旦高价刺激了生产,行情必然向正常价位回归,但该品种生长周期3—4年,短期内行情回落空间依然有限。甘草:受高价吸引今年新货采挖力度较大,造成大量上市行情逐步下调,但该品种市场需求量大,预计后期随着需求好转行情有望继续上扬。果实种子类:上季度指数为1747.8点,本季度指数1637.49点,下跌110.31点,跌幅6.31%。果实种子类品规中,价格上涨的品规占14%;降价品规占44%;价格持平的品规占42%。

冬瓜子:随着冬瓜多改良为无籽种植,导致冬瓜子产量逐年下降,行情也随之水涨船高,经营商手中存量薄弱,惜售心理较强。大枣:为药食两用品种,市场需求量较大,今年各地均有减产现象,自产新以来货源持续走畅行情稳步上扬。沙苑子:生长周期短,价格的高低易调控生产,又有高价吸引今年各地种植面积扩增,由于当年新货含量不易达标,陈货含量相对偏高,所以新陈价格拉开差距较大。瓜蒌:曾一度沦为烂市品种,产地药农纷纷弃种才有2022年85元的高价,随着价格走高再次点燃药农的种植热情,今年产新后货量得到了补充行情震荡下调。草类:上季度指数为1578.63点,本月指数1543.57点,下跌35.06点,跌幅2.22%。全草类品规中,价格上涨的品规占14%;降价品规占25%;价格持平的品规占61%。

小蓟:多年价低,行情一直在低迷中运行,随着人工采收成本费用的提高,药农采收积极性低下,今年新货产出量减少,从而行情也出现了转机。豨莶草:为小品种市场需求量不大,行情也少商关注,今年生长期间受高温天气所致部分植株旱死,且产出的质量欠佳,市场存量薄弱,行情坚挺运行。浮萍草:受人工成本不断增长影响,今年新货产出量依然不大,行情稳中有升,目前市场存量不丰,货源走销情况良好。白花蛇舌草:产区今年种植面积增加,自产新以来行情节节下挫,货源走动缓慢,行情疲软运行,后期仍需良好的消化空间。荆芥:荆芥系列在高价刺激下种植面积增加,虽然生长期间河北地区出现涝灾,对该品种并未形成明显影响,随着新货大量应市补充,行情逐步下行调整,货源走动缓慢。花类:上季度指数为1361.32点,本月指数1320.92点,下跌40.4点,跌幅2.97%。花类品规中,价格上涨的品规占20%;降价品规占45%;价格持平的品规占35%。

桃花:市场存量下降,近阶段货源小批量走动顺畅,行情出现小幅上扬,该品种多用于花茶及保健品,年产量及需求量均不大。辛夷花:进入产新期,今年新货产量依然不大,加之库存得到了良好的消化,商家惜售心理较强,行情坚挺上行。贡菊花:在近两年高价行情的影响下产地扩种面积增加,生长期间风调雨顺,今年产量增多,行情基本回归至原点。杭菊花:近年新发展产区增多,各地区多作为种植、观赏旅游为一体的发展,产量大增,但该品种农残不易合格,厂家退货率高,也为商家的经营痛点,未来在种植技术管理应有所改善,丰厚的库存还需漫长的低谷消化期。野菊花:该品种易管理,其产量的高低取决于产新期间的天气及药农的采摘积极性,今年产量依然不少,近期货源持续走缓,行情也随之出现适当下调。

二、第四季度中药材价格指数对比

表5:2023年第四季度亳州中药材价格指数变化情况

三、涨幅较大与跌幅较大品种情况

(一)季度涨幅较大的部分品种

时值年末,生产单位多在进行资金回笼、库存盘点,市场整体交易依然较为冷清,当前市场库存依然处于饱和状态,未来仍需要良好的需求拉动才有新的行情出现。据中国气象局发布当前已形成中等强度厄尔尼诺事件,预计将持续到明年春,厄尔尼诺可能导致全球气温偏高,极端天气趋多趋强,灾害复合链发风险加大,后期还需留意异常天气对在地植株生长带来的影响。

注:文中价格单位若无特别注明,均为公斤价。