原创 天地网小灵通

细辛自2020年后产能逐年减少,行情稳步走高,对于一个连续4年高价的品种来讲,未来走势大家较为关注,尤其是产新时期是行情转变的重要拐点,目前产区细辛产新收尾,产区反映,今年家种新货产出量少于预期,2024年辽细辛产新到底是怎样的情况?又有哪些因素在影响细辛行情的波动?未来如何看待这波行情走势?笔者现将了解到的内容一一解析,供大家参考。

一、细辛本周期低价与高价产生背景解析

2019年32元是细辛的历史行情最低价,这个低价产生有两个背景,其一、《中华人民共和国药典》作为品种抽检标准,然而细辛却是不易达到药典检测的标准品种之一。细辛最主要的检测项一是挥发油,二是浸出物,还有马兜铃酸限量,前些年挥发油合格货偏少,对于一个不易符合药典的品种来讲,外围商关注力度不高,不敢轻易入手;其二、在低价期那些年,细辛的陈货库存是丰厚的,主要与2011-2012年与2014-2015年两次行情的拉升刺激生产有密切关系。

反之,细辛当前的高价产生背景更 容易理解。其一、细辛多年低价产区种植户无种植积极性,生产调减;其二、在细辛基本面走好的背景下,又逢市场大周期,多方资金介入给行情填了一把火。

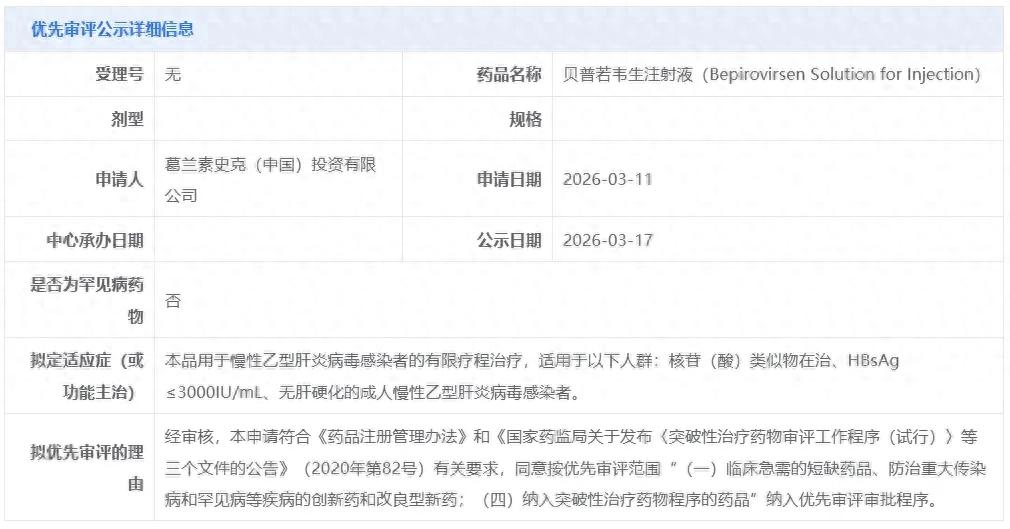

上图为:辽细辛的历史行情曲线图

可以说,细辛没有前些年的悲沧就没有现在辉煌行情,一个品种真正高价行情的背后,一定是经过多年低价对生产、人气、库存经行深度调整后,当利空出尽,才会有不断利好出现。

二、2024年多方产能与货源供应情况分析

2024年对于细辛来讲是一个具有挑战与机遇的一年,为何说它具有挑战性,主要表现有两点,其一、随着行情的走高,野生资源产出量不容小视;其二、疫情影响,朝鲜封关,货源来量值得关注。为真实了解今年各渠道产新情况,笔者多商询问,综汇如下。

野生资源产出情况:野生货是近两年受高价刺激产出的资源量,每年5月产新6月结束,整个产新期时间不长,今年野生资源产新后,鲜货价格从60元左右涨至80多元,干品从350元涨至420元,高价刺激背后野生货源产出量大约在350吨的样子。

朝鲜来货情况:2020年新冠疫情的出现,导致朝鲜封关,近些年一直无来货,2024年也是朝鲜首次开关之年,三年的货源囤积使得货源流入量增多,据专营人士分析大约有500吨的样子。(三年的货源囤积量得到释放,明年来货量会出现减少)

家种货源产出情况:家种货源目前产新收尾,按正常年景,这是在整个产量的重权部分,对于2024年产新总结一句话为:今年家种新货产出量小于预期量。

预期量是在还未产新时,根据本品在地面积与亩产量进行的综合判断,而实际货源产出与预期值有出入就有可能某些因素发生变化,2024年细辛受雨水天气影响,整体折干率不佳,正常年景7.5:1,而今年折干率多在9:1,多方因素导致预期值的600吨货,而实际产出只有400吨。

三、细辛的库存与消化情况

细辛经过多年消化,库存已经相对不大,这一点可以从产区与市场陈货供应量情况看出,另外,对于细辛传统观念年用量看,定位1000吨左右,但从产区每年货源产出与走销情况看,有商家反映年用量在逐年增加,目前统计数据在1400-1800吨的样子,细辛年用量的增多对库存消化有着一定的助力。

四、细辛生产恢复还需时日

细辛是多年生植物,首先需要2年的育苗期,移栽到大田以后再生长4-5年,整个生长周期需要6-7年的时间。主产地是辽宁新宾和吉林通化交界一带。其中新宾以旺清门镇和北四平镇为主,产量占总产量的80%;而吉林通化产区总产量约20%。成品加工地主要集中在新宾。

对于多年生的品种,生产一旦遭到破坏,短期内无法恢复,行情会在高价位运行,细辛行情虽然从2020年开始上涨,但秧苗却是从2022年才大量培育,按生长期6年计算,新货大量上市还需时日,另外因为细辛不能重茬种植,加上目前有黑根病出现,对未来产量影响也是至关重要,未来产能恢复时间依然充满不确定性。

所以,对于多年生品种,生产遭到破坏,短期产能依然难以恢复。

五、总结

2024年细辛尽管有朝鲜货、野生货、家种货,三大分支货源产出,但总体货源产出量依然满足不了当年需求,加上预计明年新货产量不大影响,持货者继续看好,但随着细辛价位已高,想要外围资金再次介入可能性不大,但在基本面继续向好的背景下,业内人士仍对后市有一定期望值,细辛周期未走完,高价运行仍会继续。