原创 淡竹叶 中康云瓴

一、本周印象

节后开盘以来,中药材市场新老热点持续不断。热点品种价格敏感多变,行情变化快、幅度大,本周市场已显“过热”迹象,商家普遍存在盲目跟风。

本周市场的涨幅大于跌幅,整体表现为涨多跌少的局面。较于2023年上半年快速价涨局面,散户跟风主体多为业内药商,相对理智,涨价也有逻辑概念支撑;而当前价涨,更多是业外资金跟风,盲目性很大,多以快进快出、短线投机为主。因此,今年很多价涨品种是无题材上涨、无逻辑上涨。去年7月火热行情便戛然而止,今年是否会重蹈覆辙?

本周的最大题材应是“反弹”:前期价降过猛的品种,强势反弹;价格不高或者是相对低位的,商家积极抄底导致反弹。但商家在关注品种价涨的同时,也要注意成交量的数据变化,不要被表面价格波动所蒙蔽。毕竟目前的市场,生产已跟上甚至产大于需,库存新陈积累,泡沫风险加大。

二、本周关键词

1、资本参与 强势反弹、低价抄底。

2、短线炒作 跟风投机、涨多跌少。

其他关键词还包括实际需求不足、富二代参与、行情两极分化等。

三、本周行情涨跌榜

3.1 上涨品种分析

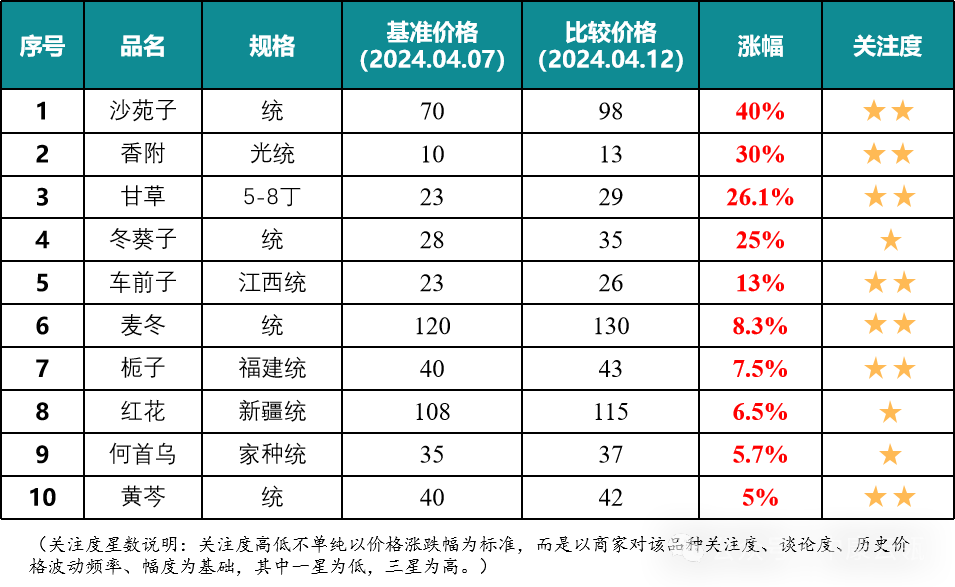

表1:本周市场涨价热点品种(单位:元/千克)

本周10个上涨品种,涨幅超10%的品种有5个,占比达50%,最高涨幅40%,除栀子、何首乌为老热点外,其余8个均为新增热点。

新热点接续出现,市场热度不减,带动投机情绪也一步步高涨。

沙苑子:2023年达到历史高价,刺激大幅种植,涨得高,跌得也狠,秋后跌到低位。在当时市场整体低迷大环境下,并没有出现反弹,只是小幅震荡。但节后市场又转过热,有400元历史高位做参考,60-70元价位已是低价。因此,资金关注,行情速涨,只是价格略有下跌,库存有量,涨价时机并不成熟,目前仍属于反弹范畴。

香附:本轮价涨,属于低价抄底。香附在本轮行情大涨背景下,并没有突出表现,商家多认为此价下跌空间小。因此,投资风险不大,商家积极跟进,导致行情上涨明显,只是多年价难涨,说明自身生产、供求有制约,当下人为拉升,后市还要观察。

甘草:也属于价格猛跌品种,只是此品生产周期长,生产难恢复,去年高价刺激不到年限货源也集中采挖上市,导致行情下跌明显。随着市场的火热,资金的助推,本周也实现强势反弹,今年可采量不大,后市行情仍需要持续关注。

车前子刚刚经历了120元历史高价做参考,时下20元价位不高,投资风险不大,资金跟进,行情反弹,只是库存有量,新货产量仍不小,短期也难出现趋势逆转;冬葵子野生小品种,一旦供求关系逆转,行情上涨也较为强势;麦冬强势反弹,行情又回高位,短期关注货源实销;红花价跌,商家抄底,库存有量,仍属于反弹行情;栀子因资金搅局,震荡难稳;何首乌货源日趋集中,价格也是一再攀升,关注价涨对野生刺激作用。黄芩则是有消息称今年可采挖量仍不大,持货商心态稳价格坚挺,后市关注一年生冲击作用。

3.2 下跌品种分析

表2:本周市场跌价热点品种(单位:元/千克)

本周10个跌价品种,跌幅10%左右的品种有4个,占比40%。与上周相比,跌幅在缩小、转缓,这与市场大环境密切相关。

从跌价品种题材来看:疫情和倒春寒题材减弱,商家积极销售,如山茱萸、连翘、桃仁;生产大扩,秋季产新压力大,如半夏、板蓝根;库存压力大,如瓜蒌;产新或者临新品种,如蛇床子、覆盆子等。

半夏:春种秋收,一年生,生产恢复快,且自5月份开始,湖南、湖北先产新;8月、9月甘肃产新;10月河北、山西等地产新,产新时间长,资金难掌控。今年高价刺激各地生产大扩,秋季产新压力大,持货商多积极销售,行情稳步下滑,且价格越降购货越少,关注秋季产新行情是否到底。

板蓝根:生产投资低、生产简单,适应性强,多地均可种植,产区较多。受粮价下跌影响,今年种植积极性高,商家多积极销售,行情疲软下行,后市重点关注产新情况明朗。

山茱萸、连翘、桃仁:没有了倒春寒题材催动,持货商心焦,多积极销售,致使行情也是一跌再跌,此类野生子仁类题材品种,资源蕴藏量大,一旦丰产,供应完全有保证。采摘工是行情底部支撑,没有了天气题材,后市关注产新开盘价格。

猪牙皂属小品种,资源蕴藏量大,高价刺激生产,价格下跌也属于正常;孜然生产恢复价格下行;瓜蒌量大价滑,行情已逐步探底;蛇床子需求不足,面临产新,市疲价萎;覆盆子产新,无题材拉动,专营商谨慎购销价显滑。

四、下周行情趋势

1、热点不断,资金搅局,涨价潮蔓延 下周行情仍难平稳,需重点关注资本对品种行情的扰动,不可盲目跟风。

2、实际需求不足 一些少关注的品种因走销不畅,商家积极销售,行情两极分化现象继续。

3、重点关注产新品种 行情震荡起伏,预计为成为资本短线操作的重点,需求企业如有大规模需要,不可盲动。

4、天气题材仍需要关注 特别是冰雹和低温题材。

5、关注种植情况 种植结束后,重点关注跟踪出苗情况、长势情况等。

6、小品种活跃度增加 特别容易被炒作商扰动行情甚至控盘,但容易陷入有价无市。

(文中除注明外,数据均来源于中康云瓴)