医学界智库

近年来,中央政府在医药卫生领域的改革动作频频,医药行业已进入大洗牌、大整合的新阶段。产业格局将如何重构?创新研发将如何推动?生产效率如何提升?数字化转型能否助力?如何建立健康高效的组织?

8月1日,麦肯锡发布的《中国医药企业转型之路》的分析报告显示,医药创新、卓越生产、数字化转型和组织力提升,成为中国医药市场企业转型的关键词。

中国医药行业正经历一场“寒武纪大爆发”

“站在十字路口的中国医药市场,在未来3-5年会面临前所未有的洗牌,未来的领军企业将是今天的转型先行者。”

“中国经济年增长为6.6%,但我们预期医药健康行业可达10%左右。现阶段,中国医药行业正在经历一场‘寒武纪大爆发’。”麦肯锡全球资深合伙人、中国区医疗健康咨询业务负责人Frank Le Deu以相当乐观的态度表达了对中国医药市场正在发生巨变的预期。

为什么用“寒武纪大爆发”来比喻当下的中国医药市场?

寒武纪是地球还处于进化阶段的远古时期,生命形态尚未出现但已在孕育之中。可以说寒武纪是一个颠覆性的生命形态多样性不断增加的时期。Deu表示,“现在中国医药行业正在处于这样一个颠覆性创新产品的孕育期。这是令人期待和兴奋的。”

分析这一现象背后的原因,Deu解释道,首先是宏观环境的变化,引发了这场变革。中国人口老龄化的提前到来,迫使中央政府加快医疗改革的速度和深度,并在药品监管、医保等关键环节改革有利于创新生态系统的形成。其次是微观环境的渐变,包括海外优秀科学人才归国发展、资本市场升温以及一批来自具有创新精神的企业家涌现。在宏观和微观因素相互作用,酶变已经产生。

创新转型驱动新药研发热潮

“Me-Better”能力决定企业走多远

“仿制药一致性评价和医保改革对成熟产品构成价格压力,但或为创新产品带来更充足的医保资金支持。许多企业将创新药定为未来产品组合的重心,创新产品价值的实现则将受准入和医保谈判的影响。”

政策改革一方面是对成熟产品构成的压力,另一方面则是对创新药的巨大推动力。

2018年底,“4+7”带量采购政策的发布,引发了业界不安。其中,25种招标分子药价格的平均降幅达55%,最高价格降幅甚至达到90%以上。麦肯锡观察到,始于2016年的仿制药一致性评价,正在与“4+7”带量采购政策形成叠加效应。

据统计,在华跨国药企的总销售额中85%来自成熟产品,而这一比例在中国本土企业中的业务占比更高。成熟产品面临的压力,令制药企业开始重新评估投资与回报,或者转变业务模式提高效率和维持利润,或者扩大市场覆盖和市场准入。许多制药企业则将创新药定为未来的重心。

对于新药创新的前景,业内人士普遍对未来报以乐观态度,这源于药监局和医保局实施的一系列改革。尤其是审评审批改革,大大推进了临床试验和产品上市的进程。数据显示,2015年前新药临床试验申请获批所需时间约为两年甚至更久,2018年底降至8~10个月,全面落实备案制后,有望进一步缩短至60个工作日。

图1 过去三年药监局改革取得的重大成就

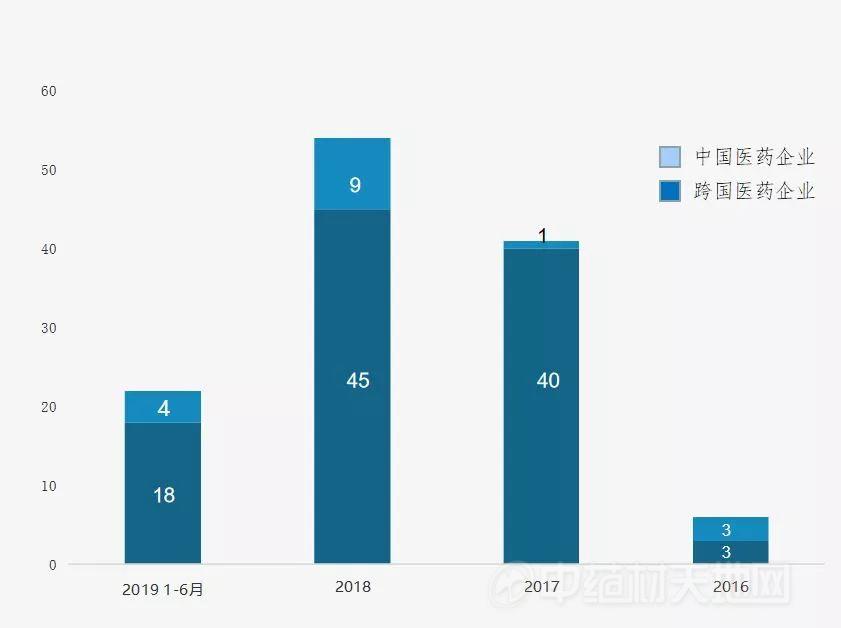

图2 过去3年优先评审的申请数量

图3 过去3年内批准的新药数量

与跨国药企将产品组合重点从成熟产品转向创新产品并加速上市的策略不同,中国药企则是以渐进式创新模式为主。麦肯锡观察到,现阶段中国创新医药企业呈现五大特点。

一是融资上市进程加快。无论是融资规模还是速度,中国生物科技公司都显示出强劲势头。三年内从A轮融资到上市的成功案例已经出现,近年来早期轮次过亿美元的融资多次出现。

二是管线资产数量较多。已提交上市时的管线为例,中国生物科技公司2018年港交所上市申请时的平均管线资产数量为10个,而同期美国纳斯达克上市的生物科技公司管线资产时数量平均为4个。

三是渐进式创新模式为主。中国创新药企多从现阶段能力匹配度和降低短期研发风险的角度出发,选择从Me-too/Me-better产品开始,建立研发团队能力,在逐渐向同类第一/同类最佳为主的突破性创新模式迈进。麦肯锡观察到2018年上市的国产创新药有安罗替尼、吡咯替尼和呋喹替尼等小分子药物,以及国产PD-1单克隆抗体(特瑞普利单抗、信迪利单抗)等。另有约20个创新在研药物提交了上市申请。

四是现阶段能力匹配不足。许多中国医药公司尚处于人才能力匹配的发展阶段,现有研发人员在理念和能力上存在不足,只能通过渐进式学习国外“同类第一”的研发过程,从内部发掘潜力,更快满足当前阶段的需求。

五是做好长短期风险平衡。中国医药企业强烈的发展需求,往往容易导致企业做出超越其实际能力的战略决策,寻求“跨越式发展”导致风险过高。

“在麦肯锡看来,组织力不足是掣肘中国本土企业在创新转型和快速发展中的根本原因。”麦肯锡中国区医药新产品上市咨询业务负责人侯蕾表示,中国医药企业往往发展专业能力缺失的问题,但其根本原因是组织力不足。

侯蕾解释道,组织力体现在企业对组织架构、业务流程、考核激励、人力能力、文化价值等组织和管理维度的选择,组织力越强的企业增长和转型加速度就越快,就越能牵引企业实现战略突破和业务提升,从而超越竞争对手。

数字化将引发产业和价值链重构

但真正开始转型的企业还很少

“制药行业的数字化制造不是遥远的幻想。领先的公司都在明确愿景和路线图,争取实现生产能力提升40%和单位成本降低15%的目标。同时改革组织以便全面拥抱创新,并重新定位。”

在“健康中国”战略总体规划下,中国医药数字化时代已经来临。麦肯锡认为,2025年中国数字医疗领域将出现五大重要变化。

当今,人们正在见证许多突破性技术的成熟——基因技术、纳米技术、传感器和物联网、大数据和高级分析、人工智能和机器人技术、3D打印等。麦肯锡的分析表明,数字化将重构价值链,在未来10年为整个行业带来500-1500亿美元的息税折旧摊销前利润。

毫无疑问,数字化升级将全方位引领医药企业的变革,已成行业的普遍共识,然而“我到哪里可以找到具备这些新技能的人?”“如果60%的工作将会消失,那么我应该如何管理裁员?如何能保证剩余岗位的效果?”“我如何重组IT部门?”“我如何推动数字化在全公司实施?”在数字化转型中,这是中国医药企业CEO们不得不面对的问题。而实际上,大多数医药企业在数字化方面都比较落后。

麦肯锡将全面数字化转型成功总结为四个原则。

首先,医疗企业(和研发部门)需要识别关键价值来源并明确重点——能够带来竞争优势的能力,以及数字化获益的最大能力。

其次,建设自己的服务交付殷勤。这不仅在管理新的数字技术,更在于将敏捷方法、数据科学和体验设计融入组织的机体中。

再次,更新IT基础设施,如迁移到云服务和软件即服务(SaaS)等数字化平台,将数据和知识作为战略性资产进行管理,强化安全规范以保护公司的核心资产。

最后,建立并保持核心管理能力,包括公司治理、财务流程和组织健康等一切有助于实现数字化转型的内部支持因素。

侯蕾表示,把握数字化绝非易事,但它代表了整个组织的未来创新能力。