近3年来,抗疫类中药材供需几经波折,高价位刺激生产快速恢复,到2022年下半年,除连翘、紫苏叶等少数品种外,已经出现整体性供大于求,产能过剩。

但2022年12月,民众恐慌性“囤药潮”突发,造成多个抗疫类中药材价格翻倍上涨、供应链断裂。

那么,这样的反常行情还能持续多久,何时才能再度回落?

01 回顾2022年:最严峻的时期即将过去

1.1 疫情回顾:新冠肺炎疫情发生具有明显的季节性

从新增病例看:2022年,我国新冠肺炎疫情新增病例分别在4月和11月出现峰值。

2022年4月,北京、上海、山东、陕西等地报告奥密克戎变异株感染患者,新增感染病例不断攀升,4月份单日最高新增确诊病例3504例,无症状感染病例22626例;2022年11月,随着境外输入人员增多,部分地区防疫管控风险加大,广东、成都、长春等地区出现社会面感染,部分地区存在社区传播情况,导致短期内感染人数增加。进入12月,新冠感染人数继续大量增加。

从季节性规律看,目前正是本轮新冠疫情的第一波冲击,第二波冲击可能会在明年3-4月来临,随着民众恐慌心理减弱,第二波冲击造成的危害应会低于第一波。也就是说,我们面临的最严峻的局面即将过去。

1.2 用药回顾:权威推荐用药成民众首选

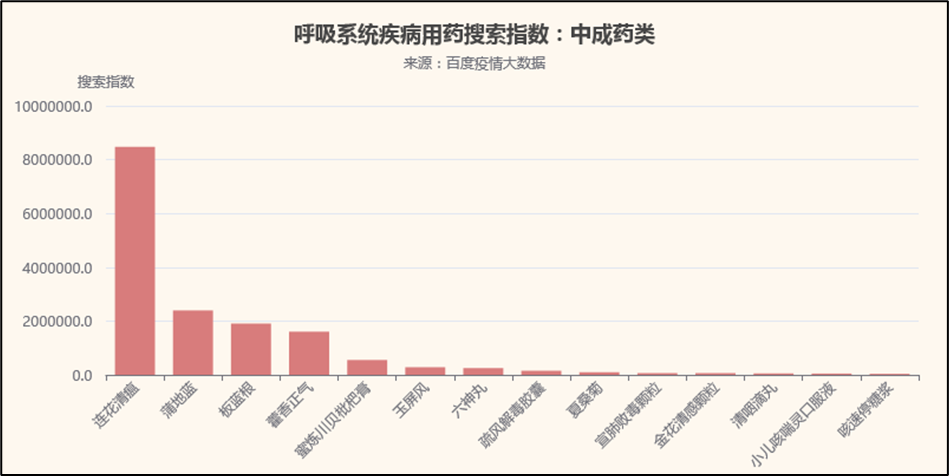

图:2022年我国居民针对呼吸系统疾病用药搜索指数

从用药搜索看:连花清瘟系列中成药,居民需求占比最高。

截至2022年12月,我国居民搜索呼吸系统疾病用药前5位的中成药分别为连花清瘟、蒲地蓝、板蓝根、藿香正气和蜜炼川贝枇杷膏。其中,连花清瘟搜索指数以847.73万位居第一;蒲地蓝和板蓝根搜索指数分别以239.76万和190.89万紧随其后。

1.3 热词回顾:热销中成药原料成为大众关注焦点

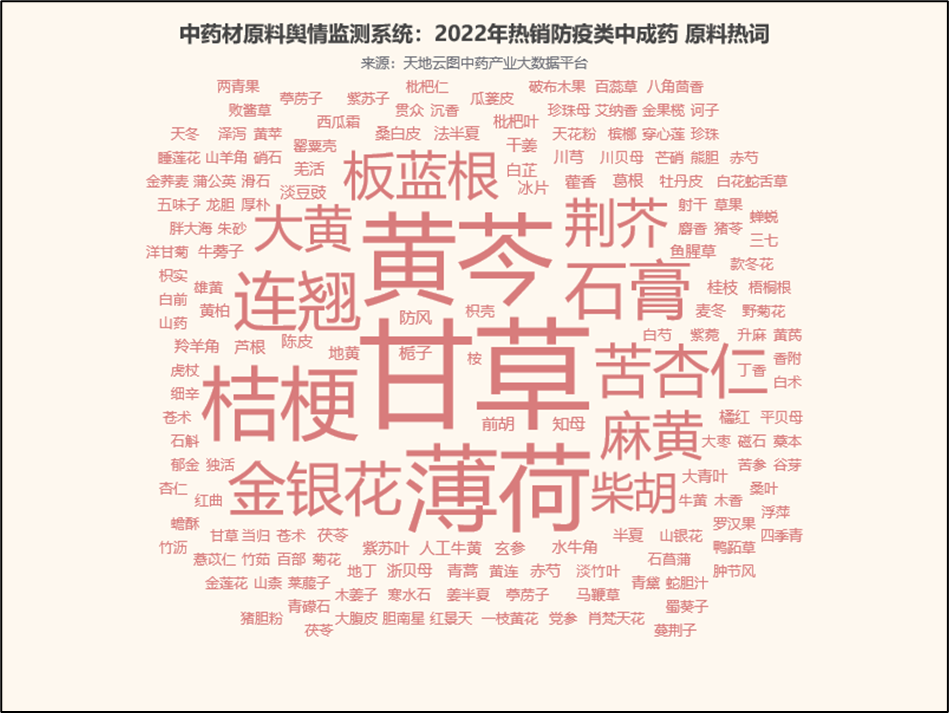

图:2022.01-2022.12 国内热销防疫类中成药原料 热词分布

从热词分布看:涉及新冠肺炎疫情用药的主要原料热度较高。

据2022年我国居民呼吸系统疾病热搜中成药原料分布可知,甘草、黄芩、薄荷、桔梗、石膏、连翘、苦杏仁、金银花、麻黄、板蓝根、荆芥、大黄等原料热词分布频率最多;同时连翘、板蓝根、金银花、山银花、薄荷等作为常用防疫类中药原料,在2022年11月之后因短期用量激增,加上社会流通紧张,行情均出现了异常明显波动。

防疫类中成药热销在很大程度上带动了其生产原料行情变化。一方面是短期内需求快速增长;另一方面则是部分商家囤积居奇,造成市面货源流通紧张,推动行情上涨。

1.4 行情回顾:2022年原料生产压力相比2021年略有下降

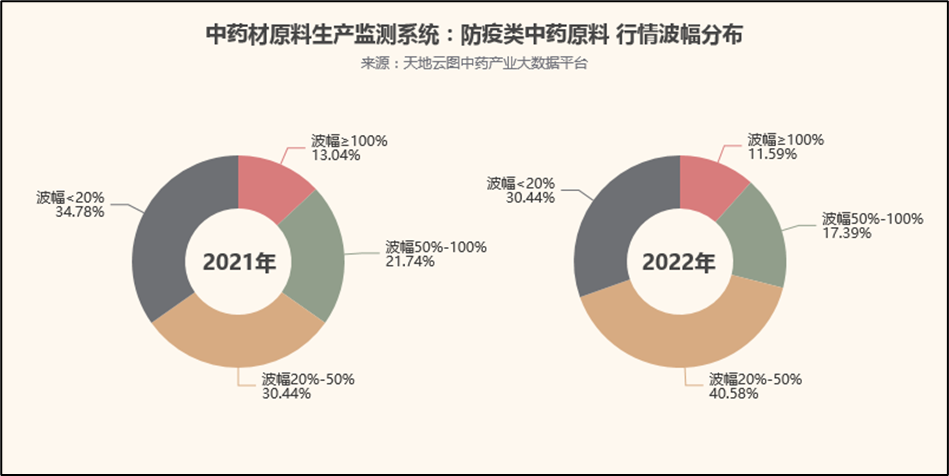

图:2021年和2022年常用的69个防疫类中药原料波幅分布情况

从波幅变化看:2022年异常波幅相比2021年有所下降。

2022年,在常用的69个防疫类中药原料中,波幅≥100%的品种占比11.59%,相比2021年下降1.45%;波幅在50%-100%的品种占比17.39%,相比2021年下降4.35%;波幅在20%-50%的品种占比40.58%,相比2021年提高了10.14%。

波幅>50%以上的品种,能说明其供求关系发生变化,原料生产在一定程度上受到影响。2022年波幅在50%以上的品种相比2021年整体下降了5.8%,从生产方面来看,2022年原料生产压力相比2021年略有下降。

波幅<50%的品种,则是因短期内发生用料紧张情况,行情出现明显振幅,一旦行情得以缓和,原料价格将回归理性。2022年,这一部分品种占比明显高于2021年,说明防疫类原料整体供给紧张局面将会因产能快速补给得以缓和。

图:2022年常用69个防疫类中药原料波幅变化TOP15的品种

图:2021年常用69个防疫类中药原料波幅变化TOP15的品种

从TOP15品种看:2021年和2022年均出现行情变化的品种占比高。

2021年和2022年波幅变化TOP15品种中,重复出现的品种有11个,分别是射干、广藿香、荆芥、菊花、薄荷、大青叶、北沙参、山银花、佩兰、青蒿、防风。

其中广藿香、荆芥、菊花、薄荷、大青叶、山银花、佩兰、青蒿,具有生产周期短,易恢复的特点,加上目前生产已经跟上,随着大众对呼吸系统疾病用药逐渐趋于理性,这类原料价格也会因需求的下滑而回归理性。

02 展望2023年:用药将逐渐回归平价期

2.1 原料行情:2023年开春后,行情开始迎来真正回落

2022年中药原料生产已经基本结束,相比于2021年产能有一定程度的提升,但因冬春季节正值呼吸系统疾病用药高峰期,在需求快速增长的背景下,防疫类原料需求依然略显紧张。

到2023年开春后,随着呼吸系统疾病暴发高峰过去,对中药原料需求也会相对减弱,彼时产能激增显著的品种将会回归其真正价值,同时因高价影响,防疫类中药生产也将迎来新一轮高增长。届时,回落行情才真正开始。

2.2 中成药需求:消费需求开始呈现多元化

从诊疗方案看:对症下药,消费者用药需求呈现多元化。

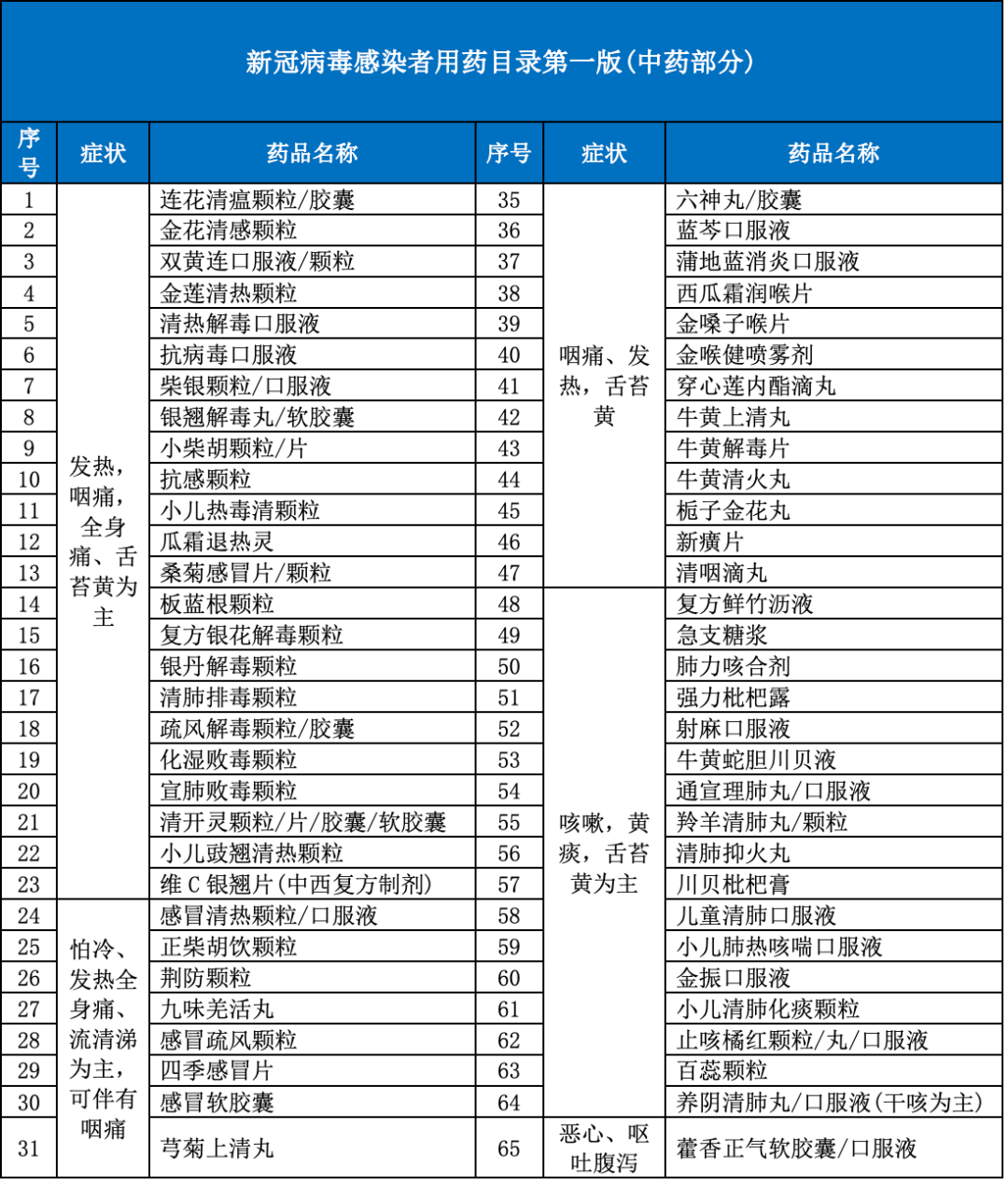

2022年12月份,我国疫情防控政策进一步调整,民众对自主防护和自我防疫更加重视,各地也针对当地情况发布了用药指南。

例如,北京市卫健委发布《新冠病毒感染者用药目录第一版(中药部分)》,将症状与用药情况进行了详细说明,方便大众按需购药。民众用药也从连花清瘟、藿香正气、金花清感等药过渡到其他产品,选择更加多元化。

2.3 原料生产热度:防疫类生产热度一直持续高涨

新冠肺炎疫情从发生至今已有近3个年头,期间因防疫用药影响,中药原料价格反复震荡,多个品种创出历史高价,直接刺激生产快速扩张,如金银花、板蓝根、大青叶、薄荷、半夏、黄芩、茯苓、防风、蒲公英、广藿香等。

若非目前的特殊市场环境,这些品种价格注定要在低谷徘徊。

2.4 预测:慎防2023年防疫类中药材出现“烂市”局面

一方面,当前的特殊市场反应下,抗疫类中药材本已产大于销;另一方面,“天价”必然刺激抗疫类药材在2023年再度疯狂扩张;此外,多个家种防疫类药材种植难度较低,区域适应性强。

因此,目前的行情高位运行局面,可能会持续到2023年4月份前后,随后将进入全线下滑态势(如果民众心态平复不再恐慌性囤积,则这种下滑期可能提前)。

到2023年下半年,随着大批家种药材产新,抗疫类药材供大于求局面或将加剧,甚至不排除部分品种“烂市”。

近3年来,抗疫类中药材供需几经波折,高价位刺激生产快速恢复,到2022年下半年,除连翘、紫苏叶等少数品种外,已经出现整体性供大于求,产能过剩。

但2022年12月,民众恐慌性“囤药潮”突发,造成多个抗疫类中药材价格翻倍上涨、供应链断裂。

那么,这样的反常行情还能持续多久,何时才能再度回落?

1.1 疫情回顾:新冠肺炎疫情发生具有明显的季节性

从新增病例看:2022年,我国新冠肺炎疫情新增病例分别在4月和11月出现峰值。

2022年4月,北京、上海、山东、陕西等地报告奥密克戎变异株感染患者,新增感染病例不断攀升,4月份单日最高新增确诊病例3504例,无症状感染病例22626例;2022年11月,随着境外输入人员增多,部分地区防疫管控风险加大,广东、成都、长春等地区出现社会面感染,部分地区存在社区传播情况,导致短期内感染人数增加。进入12月,新冠感染人数继续大量增加。

从季节性规律看,目前正是本轮新冠疫情的第一波冲击,第二波冲击可能会在明年3-4月来临,随着民众恐慌心理减弱,第二波冲击造成的危害应会低于第一波。也就是说,我们面临的最严峻的局面即将过去。

1.2 用药回顾:权威推荐用药成民众首选

图:2022年我国居民针对呼吸系统疾病用药搜索指数

从用药搜索看:连花清瘟系列中成药,居民需求占比最高。

截至2022年12月,我国居民搜索呼吸系统疾病用药前5位的中成药分别为连花清瘟、蒲地蓝、板蓝根、藿香正气和蜜炼川贝枇杷膏。其中,连花清瘟搜索指数以847.73万位居第一;蒲地蓝和板蓝根搜索指数分别以239.76万和190.89万紧随其后。

1.3 热词回顾:热销中成药原料成为大众关注焦点

图:2022.01-2022.12 国内热销防疫类中成药原料 热词分布

从热词分布看:涉及新冠肺炎疫情用药的主要原料热度较高。

据2022年我国居民呼吸系统疾病热搜中成药原料分布可知,甘草、黄芩、薄荷、桔梗、石膏、连翘、苦杏仁、金银花、麻黄、板蓝根、荆芥、大黄等原料热词分布频率最多;同时连翘、板蓝根、金银花、山银花、薄荷等作为常用防疫类中药原料,在2022年11月之后因短期用量激增,加上社会流通紧张,行情均出现了异常明显波动。

防疫类中成药热销在很大程度上带动了其生产原料行情变化。一方面是短期内需求快速增长;另一方面则是部分商家囤积居奇,造成市面货源流通紧张,推动行情上涨。

1.4 行情回顾:2022年原料生产压力相比2021年略有下降

图:2021年和2022年常用的69个防疫类中药原料波幅分布情况

从波幅变化看:2022年异常波幅相比2021年有所下降。

2022年,在常用的69个防疫类中药原料中,波幅≥100%的品种占比11.59%,相比2021年下降1.45%;波幅在50%-100%的品种占比17.39%,相比2021年下降4.35%;波幅在20%-50%的品种占比40.58%,相比2021年提高了10.14%。

波幅>50%以上的品种,能说明其供求关系发生变化,原料生产在一定程度上受到影响。2022年波幅在50%以上的品种相比2021年整体下降了5.8%,从生产方面来看,2022年原料生产压力相比2021年略有下降。

波幅<50%的品种,则是因短期内发生用料紧张情况,行情出现明显振幅,一旦行情得以缓和,原料价格将回归理性。2022年,这一部分品种占比明显高于2021年,说明防疫类原料整体供给紧张局面将会因产能快速补给得以缓和。

图:2022年常用69个防疫类中药原料波幅变化TOP15的品种

图:2021年常用69个防疫类中药原料波幅变化TOP15的品种

从TOP15品种看:2021年和2022年均出现行情变化的品种占比高。

2021年和2022年波幅变化TOP15品种中,重复出现的品种有11个,分别是射干、广藿香、荆芥、菊花、薄荷、大青叶、北沙参、山银花、佩兰、青蒿、防风。

其中广藿香、荆芥、菊花、薄荷、大青叶、山银花、佩兰、青蒿,具有生产周期短,易恢复的特点,加上目前生产已经跟上,随着大众对呼吸系统疾病用药逐渐趋于理性,这类原料价格也会因需求的下滑而回归理性。

2.1 原料行情:2023年开春后,行情开始迎来真正回落

2022年中药原料生产已经基本结束,相比于2021年产能有一定程度的提升,但因冬春季节正值呼吸系统疾病用药高峰期,在需求快速增长的背景下,防疫类原料需求依然略显紧张。

到2023年开春后,随着呼吸系统疾病暴发高峰过去,对中药原料需求也会相对减弱,彼时产能激增显著的品种将会回归其真正价值,同时因高价影响,防疫类中药生产也将迎来新一轮高增长。届时,回落行情才真正开始。

2.2 中成药需求:消费需求开始呈现多元化

从诊疗方案看:对症下药,消费者用药需求呈现多元化。

2022年12月份,我国疫情防控政策进一步调整,民众对自主防护和自我防疫更加重视,各地也针对当地情况发布了用药指南。

例如,北京市卫健委发布《新冠病毒感染者用药目录第一版(中药部分)》,将症状与用药情况进行了详细说明,方便大众按需购药。民众用药也从连花清瘟、藿香正气、金花清感等药过渡到其他产品,选择更加多元化。

2.3 原料生产热度:防疫类生产热度一直持续高涨

新冠肺炎疫情从发生至今已有近3个年头,期间因防疫用药影响,中药原料价格反复震荡,多个品种创出历史高价,直接刺激生产快速扩张,如金银花、板蓝根、大青叶、薄荷、半夏、黄芩、茯苓、防风、蒲公英、广藿香等。

若非目前的特殊市场环境,这些品种价格注定要在低谷徘徊。

2.4 预测:慎防2023年防疫类中药材出现“烂市”局面

一方面,当前的特殊市场反应下,抗疫类中药材本已产大于销;另一方面,“天价”必然刺激抗疫类药材在2023年再度疯狂扩张;此外,多个家种防疫类药材种植难度较低,区域适应性强。

因此,目前的行情高位运行局面,可能会持续到2023年4月份前后,随后将进入全线下滑态势(如果民众心态平复不再恐慌性囤积,则这种下滑期可能提前)。

到2023年下半年,随着大批家种药材产新,抗疫类药材供大于求局面或将加剧,甚至不排除部分品种“烂市”。

(图源:天地云图中医产业大数据平台)