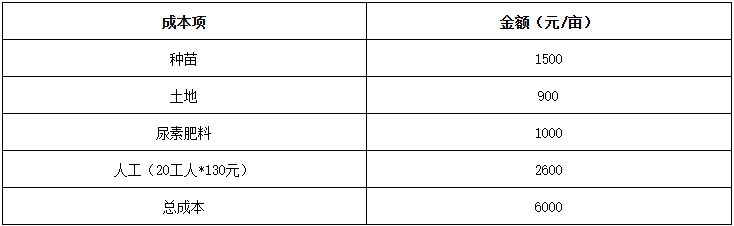

一、木香核心产区分布 1.(主产区)云南:鲁甸、维西、香格里拉、大理洱源等。 川渝:开县、北川、雅安、巫溪、三角坝等。 2.(副产区)云南:曲靖、昭通、东川、楚雄等。 3.产区特性:云南高海拔种植区与附子等作物存在土地竞争,川渝依赖无性繁殖。 二、产量变局:2024-2025年产量断崖式下跌 全国总产量:6000吨 云南:4500吨(占比78.6%) 重庆:1000吨(占比14.3%) 四川:500吨(占比7.1%) 三、2025年产量预判 全国总产量预计:4000吨(同比降35.7%) 1.云南(≤3000吨):面积缩减,3-5月种植期受种苗涨价、干品跌价及附子等高收益作物挤压,种植面积减20%,单产下降,滇西主产区持续3个月降雨引发根腐病、水肥流失,叠加高含水量导致折干率上升,单产再降20%。 2. 四川(500吨):产量维稳,与2024年持平。 3.重庆(≤500吨):因无性繁殖依赖留种根茎,2023-2024年高价刺激下种源被大量采挖,2025年产量骤降100%。 四、种植成本解析 1.移栽模式: 2.点籽:点籽生长周期至少2年,不计入今年成本。 五、成本与产出对比 亩产:300公斤干品 干品成本:6000元 ÷ 300kg = 20元/公斤 综合成本:20元 + 1元(干品加工费)= 21元/公斤 六、市场行情:供需矛盾推升价格 据不完全统计,木香年总用量在1万吨左右(含制药厂、饮片厂、香料以及制香等),目前终端库存薄弱,需求持续回升,近两日市场日均成交近100吨,目前产地行情统货售价在22元/公斤(高于成本线);市场统货24元/公斤,木香统片28元/公斤,选片33元/公斤。 七、未来预警:三股力量重塑产业 1. 天气炸弹:云南雨季延长恐致二次减产,折干率或进一步恶化。 2. 种植崩塌:当前21元成本线挤压农户,2026年种植面积或再减30%。 3. 资本博弈:选片33元高价刺激加工端投机,加剧原料争夺。 八、总结 1. 减产已成定局:2025年全国产量预降至4500吨,云南、重庆两大产区受自然与人为因素双重打击,产能萎缩超35%。 2. 成本倒逼涨价:产地22元价位紧贴21元成本线,农户利润空间薄弱,种植意愿难提振,价格下行空间彻底封闭。 3. 8月关键窗口:暴雨灾害 + 种源枯竭 + 资本介入,木香行情已进入爆发前夜,终端补库需求放量,叠加产量断崖式下跌,行情已进入上行通道,优质加工品溢价显著。 4.产业生存悖论:种植端微利甚至亏损与加工端57%暴利并存,产业链急需改进。 - END -

注:本文内容来自作者投稿,文章观点仅代表作者的个人观点,不作为从商者投资的依据。