一、本周印象

本周的市场,低迷成为常态,淡季需求量减,不卖货、少交易,货源流通不畅,大多品种行情呈现有价无市态势。低迷的交易、低迷的行情,使得大多经营商也谨慎购销、订单采购,保守经营,从而降低后续降价风险。中间流通端的谨慎,传导到上游种植端、产地端就表现为农民卖货难、压价现象明显,进而导致整体行情的继续走低,当前中药行业,全产业链条呈现收缩态势,行业参与者信心指数下降明显。

如果说上半年,商家投资是谨慎、观望的,而目前商家则表现为迷茫和悲观的,市场情绪指数也是大幅走低的。减种了、减产了,价格却降了;价低了、农民无盈利了,价格已跌到成本价了,但价格却继续走低,在当前市场整体仍处下行通道大背景下,商家秉承“宁可错过、也不做错”的原则来防范低位套牢风险,在情绪低迷压制下,在利空尚未释放完背景下,市场行情萎靡态势仍将持续一段时日。

终端难、中间流通端难、种植端更难,各环节进入加速淘汰时期。当前正处新一轮剧烈变革时期,所带来的短期冲击影响的确较为煎熬,但相信经过残酷的洗牌后,中药行业发展也将更健康和可持续。现阶段下,各从业者也应找准定位,坚持本心,先生存,再发展,将品种做专、做精,熬过市场寒冬期。

本周的极端天气题材依旧多发,历史高温、干旱、极端多雨题材交织,天气并不平稳,为后续行情演绎也提供一定支撑;本周南方疫情可防可控,对中药材市场也未能有明显拉动作用。本周的市场,仍是跌声一片,涨价寥寥,热点缺失。

二、本周关键词

1.低迷持续。当前,市场已从疲软过渡到低迷时期,成交量、人流量、信心指数大减,行情活跃度大幅降低。

2.有行无市。需求少、压价明显、成交难,不少品种呈现有行无市态势,交易量的减少、交易难度的增加,又在无形中打压持货商家信心。

3.题材因素减弱。本周,历史高温、极端多雨、疫情等题材交织,题材多样,但题材对市场行情影响却呈现减弱态势,减产价不涨,减产价反跌。

4.迷茫恐慌。市场持续的低迷,跌价品种的持续外溢,久疲市场下的种植难、加工难、经营难、销售难,使得商家从谨慎观望到迷茫悲观。

5.产新品种静悄悄。前期产新品种无论价格涨跌,商家还有一定关注度和谈论度,但随着市场持续疲软,商家谨慎加剧,当前产新品种大多静悄悄,商家关注力度明显下降。

三、本周重点话题

1.反内卷。当前国家提出反内卷,限产能,从供给端发力来保证产业健康发展。中药新一轮集采将不再采用简单最低价中标,这对于保证产品质量、保证企业正常收益、行业可持续发展也将是重大利好,属于长远利好。

2.安徽29家中药饮片企业停产。这也从侧面说明了当前终端企业也面临较大的挑战和压力,终端需求不足态势也将对市场行情起到较大压制作用。这属于短期利空。

四、本周行情涨跌榜

(一)下跌品种分析

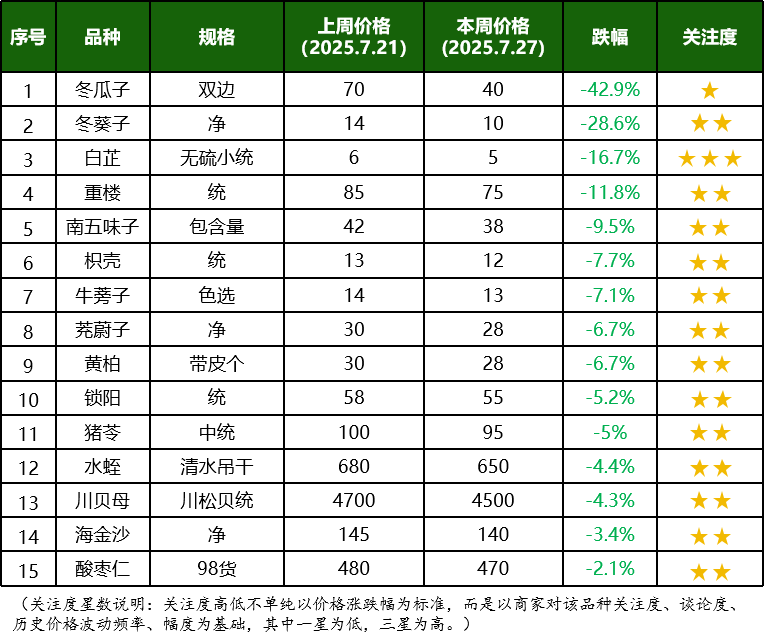

表1 本周市场降价热点品种(单位:元/千克)

本周跌价品种统计数据持续为15个,说明当前市场供应端压力仍大,商家仍以积极销售为主。从降幅来看:本周跌幅20%以上品种有2个,跌幅10%以上有4个,跌幅5%以下的有4个,与上周相比,跌幅呈现扩大之势,说明市场下行态势进一步加剧。从品种分布来看:本周产新品种有8个,产新价降占比仍较大,且跌幅超10%的4个品种中,产新品种占3个,产新品种板块仍是市场波动最大板块之一。从权重品种分布来看:本周大宗、特大宗常用品种占比有所提升,对市场人气起到了压制作用。本周降价题材主要还是受当前市场低迷,人气下降、需求不足、商家积极销售、竞价销售导致的行情回调。

品种点评

冬瓜子:小品种,涨得快,降的也快,因需求有限,一旦生产跟上,价格很容易出现暴跌态势。前期价格大涨,近期价格大跌,目前虽跌幅不小,但仍处高位,专营商仍多以谨慎观望为主。此类小品种,属于商家忽视品种,也是容易受资金掌控的品种,后市一些产地集中、有过历史高价的小品种也需要重点关注。

冬葵子:野生小类品种,从资源端来看,资源分散、资源潜能大;从需求端来看,小品种,药用量一般,市场专营商较少。因此多年来行情一直平稳少波动,外围关注商少,社会库存量不大。前几年,受市场普涨带动,冬葵子行情也曾走高,但随着价高对生产刺激,产量跟上,价格又逐步走低,后期关注货源实际上市情况。

白芷:一年生、多产地、单产高,效益参考值不高,属于生产极易恢复的品种,只是药食两用,需求量也巨大。本轮牛市下,白芷行情也创出了历史新高,且几年高价,刺激各地生产大扩,去年价格已跌到低位,但受农民惯性种植,今年产量依旧不小,时下产新,行情低位续跌,此价下农民种植积极性将大幅受挫,后期重点关注库存消化情况。

南五味子:野生题材类品种,易受外在天气影响产量,这几年在牛市带动,天气推动下,行情整体以高位运行为主,时下随着牛熊转换,商家关注力度减弱,行情也是萎靡下行,后续关注实际产量情况。

枳壳:为树上挂果,年年可产,因此一旦生产基数增大,其产能短期难以降下来。此品去年价已不高,今年低位续跌,行情续续下探,价格风险已不大,但在产能和库存制约下,行情短期大幅反转也难,后市重点关注产地生产及外在天气影响。

茺蔚子:小品种,产销量均不大,市场专营性极强,因其产地相对集中,行情波动较为频繁,受今年市场需求不足,货源消化缓慢影响,专营商积极销售,行情萎靡下行,后期关注货源上市情况。

黄柏:因其生产周期长,生产难恢复,长期利好支撑较强,但短期内,受前几年价好,商家过度关注、产地积极采剥,库存积压量大影响和制约,在人气下降、需求不足大背景下,黄柏短期有下行压力,后市还需要通过时间等待来实现库存消化、供求逆转。

锁阳:历史高价刺激产地采挖积极性,今年产新量大,货源上市量增,而此品用量一般,供大于求,行情下跌,短期内关注货源实际消化情况,后市重点关注此品产地野生资源存量及野生变家种发展情况。

猪苓:经过多年价低煎熬,本轮行情终有突破,但奈何此品用量不大,需求又制约了行情发展,时下随着熊市到来,需求萎靡,致使持货商多积极销售,行情震荡下行。此品家种生产周期长,后市关注产地生产情况。

水蛭:随着野生变家养,家养殖技术的突破,直接改变了水蛭生产基础结构,也改变了其行情走势变化。目前水蛭库存有量,家养惯性发展,终端需求下降,致使行情低位续低,后市关注秋季产新情况明朗,价位整体已不算高。

川贝母:当前仍以野生资源为主,本轮牛市下,川贝母行情也创高位,随着市场风向转变,市场需求疲软,川贝母行情也是震荡下调。近年来,终端用药大户也多在尝试基地建设,后续关注产地家种生产技术的突破。

海金沙:野生资源类题材品种,工值是行情底部支撑,此品用量不大,专营性极强,专营商掌控价格话语权。时下进入产新期,在需求不足、行情普跌大背景下,商家谨慎购销,开盘价格显滑,后市等待产新情况进一步明朗。

酸枣仁:旱收枣,涝收梨,今年北方普遍天旱,致使酸枣挂果率高,时下产新不远,专营商多积极销售,致使行情疲软下滑,后续等待产新情况进一步明朗。此品经过千元高价刺激,家种生产扩种面积较大,时下的酸枣,正处于新生产背景下寻底时期。

重楼:历史上千元天价,致使产地疯狂扩种,此品生产周期长,因此,价高时间也长,但一旦生产跟上,在地面积调减也需要较长时日,目前价位虽不高,但行情逆转还需要较长时日,商家过早抄底对于生产调减并无利好。

(二)上涨品种分析

本周市场,无热点,涨价品种也寥寥无几。

辛夷花:产地持续大旱,将影响产量,目前产地走畅,市场走平,商家关注力度并不大。

益智:近期产地走动好转,带动市价转为坚挺,人为因素强,后续还需要进一步观察。

麦冬:产地货源有走销,行情转坚,面临下半年新药典实施考验,后续行情有待观察。

柏子仁:减产,行情略有上升,专营性强,外围商家关注力度一般。柠檬正值用季,走畅价坚。

车前草:天旱影响产量,价格坚挺趋升。

火麻仁:说天旱影响产量,近期行情也转坚挺。

全蝎:前期价跌明显,近期产新上货量不大,价格反弹,后续等待产新情况进一步明朗。

五、下周行情走势

1. 产新板块仍需要重点关注

7月以后,进入产新期的大宗品种陆续增多,大宗品种涉及人员多、商家关注力度相对较大,其行情波动对市场人气影响较为直接。当前,产新品种是市场行情波动最集中的板块,需要持续重点关注。

2. 仍需要重点关注题材出现

2025年的市场,题材将是推动行情发展的主动力。上半年,极端天气多发,7-8月,更是天气波动最剧烈时期,仍需要重点关注。当下的题材,一是看是否有新题材出现,二是关注前期题材实际后续影响。

3. 行情两极分化继续

当前的市场,人气仍在,热点品种关注力度大,行情难稳;无人关注的品种受市场需求不足影响,行情继续疲软运行,行情两极分化继续加速。

4. 硬疲牌态势持续

时下的市场,需求端不足、供应端有量;市场商家积极销售,价格内卷竞争严重,因此,短期内,市场有行无市态势仍将持续。

5. 中小类品种板块需要关注

中小类品种板块因专营性强,属于商家忽视板块,库存量不大,一旦有题材推动,行情波动起伏将大。

6. 重点关注生长情况

当前商家关注的重点已从种植面积转为实际生长情况调研,种的多,如遇大减产,最终产量也并不一定大,因此,加强生长期调研与数据积累,从而为后续行情判断奠定信息支撑。