一、行情回顾

越南产地持续下降,国内市场同步走弱

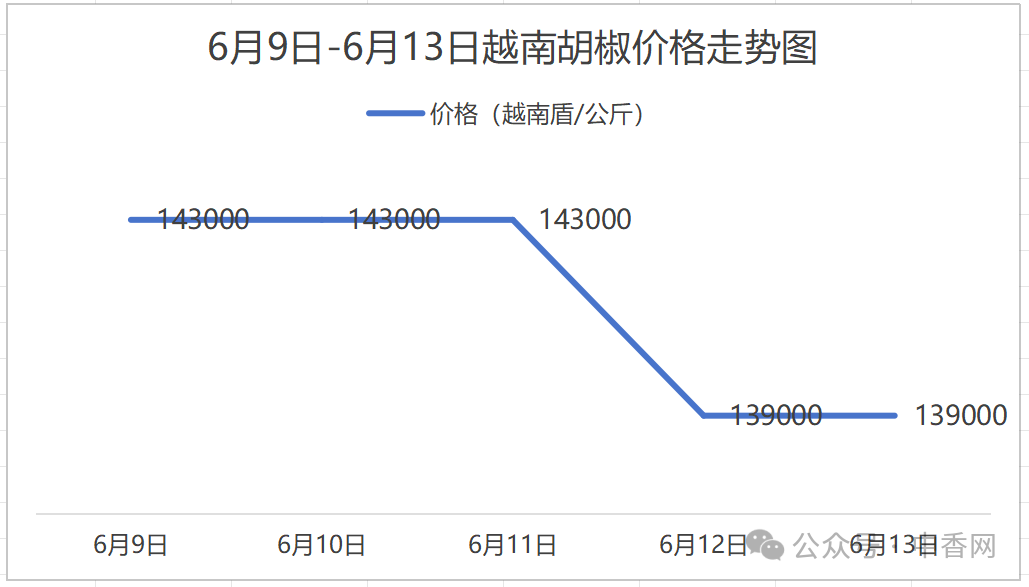

图:越南胡椒价格走势图

(注:以达农省胡椒价格为参考;数据来源:越南工贸报)

近期,越南产地胡椒价格持续下探,6月12日正式跌破140000越南盾/公斤。据越南工贸报数据显示,达农省胡椒已跌至139000越南盾/公斤,环比下跌4000盾,主产区均价约为139200盾/公斤。

图:胡椒价格走势图

(注:以海南手选白椒的价格为参考;数据来源:中香网数据库)

受越南产地价格影响,玉林市场的胡椒价格同步走弱。其中,黑胡椒价格本周已下探至45元/公斤,白胡椒跌幅更为明显,海南手选白椒从前期76元/公斤高位滑落至70元/公斤,精品椒回落至68.5元/公斤,越南水洗椒则跌至65元/公斤。市场呈现量价齐跌格局,持货商出货意愿增强,但受制于终端需求疲软,实际成交活跃度明显不足。

那么,此时对于投资压货的客商而言,是压货建仓的良机,还是暗藏风险的危机呢?

二、行情分析

一车亏12万,市场信心严重受挫

当前胡椒市场整体呈现下行趋势,且仍存在下调空间。2024年越南产地价格持续高于国内市场,形成明显的价格倒挂现象,导致自五月份起国内基本停止胡椒进口。2025年,随着越南与国内市场价格倒挂现象消除,贸易商重新开始从越南采购。

2024年6月,香料市场整体经历了一轮大行情,胡椒作为金融性较强的品种率先被推上风口。当时,受市场热度带动,不少商家入场建仓,导致胡椒大货难求,价格迅速拉涨。不少压货商正是在这一轮上涨过程中买入胡椒,建仓成本水涨船高。

因此,自去年下半年至今,多数压货商的持货成本普遍维持在高位,黑胡椒成本价达46元/公斤以上,白胡椒更是高达69元/公斤。目前,由于前期订货后回货的价格高于当前市场价格,多数商家现处于亏损状态。据市场反馈,目前从越南买货平均每车要亏损约6-12万元。这种高位持货、低位行情的倒挂,成为当前市场行情低迷的根本原因。

三、产新冲击评估

产新来袭,短期价格反弹承压

未来两个月,全球主要产区将陆续迎来新一轮产新期。海南、印尼、巴西等主产区的胡椒将陆续上市,供应压力将进一步上升。

值得注意的是,虽然海南产区受天气因素影响,预计减产超30%。但巴西椒产量大概率有所增长,有专家预计巴西的胡椒产量将比2024年高出20%,增产约1.5万吨。整体来看,国际市场供应格局将更趋宽松,继续对价格形成压制。

与此同时,目前国内需求恢复缓慢,下游采购偏谨慎,订单以小单、临采为主,整体交投氛围依旧偏弱。叠加新货陆续上市,市场供应较为充足,胡椒价格短期内难以实现实质性反弹。

四、建仓战略建议

关注低位布局窗口,谨慎把控节奏

当前胡椒价格已处于阶段性低位,但市场底部尚未完全夯实,投资建仓需保持谨慎态度。建议贸易商采取“分批建仓、逢低试探”的策略,合理控制资金投入节奏,避免一次性重仓带来的高风险。可重点关注以下几点:

1、黑胡椒和白胡椒的关键支撑位:若价格回落至阶段性心理价位以下(如黑胡椒跌破44元/公斤,白胡椒低于67元/公斤),可考虑小批量试探性买入。

2、越南库存出清情况:据统计,2024年胡椒产量约为190000吨,2025年1-5月越南胡椒出口量已达100693吨,几乎占全年产量的一半。在距离下一轮产新还有8个月的时间内,越南剩余库存将面临加速出货,建议密切关注其出口节奏与价格反应。

3、 美国新关税政策:越南胡椒贸易商指出,自4月初以来,胡椒价格持续下行,部分原因是市场对美国新关税政策的担忧加剧了观望情绪。根据4月2日公布的政策,美国拟对越南等15个顺差国家实施46%的“对等关税”,引发了市场普遍避险,胡椒等大宗订单签订明显放缓。

目前该关税政策处于90天暂缓期,至2025年7月9日为谈判窗口。若后续关税政策趋于缓和或相关商品被豁免,越南出口动力有望恢复,市场信心也可能随之回升,从而推动胡椒价格止跌回暖。

综上,在宏观变量复杂、市场尚未企稳的背景下,建议贸易商理性建仓、紧盯越南政策动态与出口节奏,同时保持资金弹性与仓位灵活,静待更明确的反弹信号。

五、结语

风险与机会并存,考验的是判断与执行

胡椒市场当前正处于典型的价格筑底阶段,高价库存遭遇低迷行情,亏损压力不断显现。此时,是选择清仓止损,还是趁低布局,考验的是从业者对产业链的理解与对趋势的判断。

正如那句老话:“买在无人问津时,卖在人声鼎沸时。”在诸多不确定中,唯有理性分析与谨慎行动,才能穿越周期,迎来真正的转机。