率真艺术家P

近期,央行宣布的降息政策,无疑在平静的湖面上投下了一颗巨石,激起了层层涟漪,尤其是对于那些本就生活压力山大的普通民众而言,更是感受到了前所未有的经济压力。

本文旨在深入探讨降息政策背后的深层逻辑,分析其对不同社会群体的影响,并引发对经济结构优化与政策制定方向的深刻思考。

降息,这一宏观经济调控手段,常被视为刺激经济增长、促进资金流动的良方。政策制定者期望通过降低借贷成本,鼓励企业投资和个人消费,从而激活市场活力,推动经济回暖。然而,这一举措却如同一把双刃剑,在带来短期经济刺激的同时,也隐含着不容忽视的负面效应。

诚然,降息能够在一定程度上降低企业融资成本,激发市场投资热情。但问题在于,这种刺激效应是否真正惠及了广大民众?

现实情况是,资金往往更倾向于流向那些已具备较强竞争力的企业或行业,而中小企业和弱势群体则可能因信息不对称、风险承受能力有限等原因,难以有效获得融资支持。因此,降息政策在促进经济整体增长的同时,也可能加剧社会资源的分配不均。

更为关键的是,降息政策并未触及经济结构的根本性问题。我国经济发展面临着转型升级的迫切需求,传统产业的产能过剩与新兴产业的崛起并存,而单靠降息等货币政策手段,难以从根本上解决这些结构性矛盾。因此,降息虽能在短期内为经济注入活力,但长远来看,仍需配合更为全面、深入的改革措施,才能实现经济的持续健康发展。

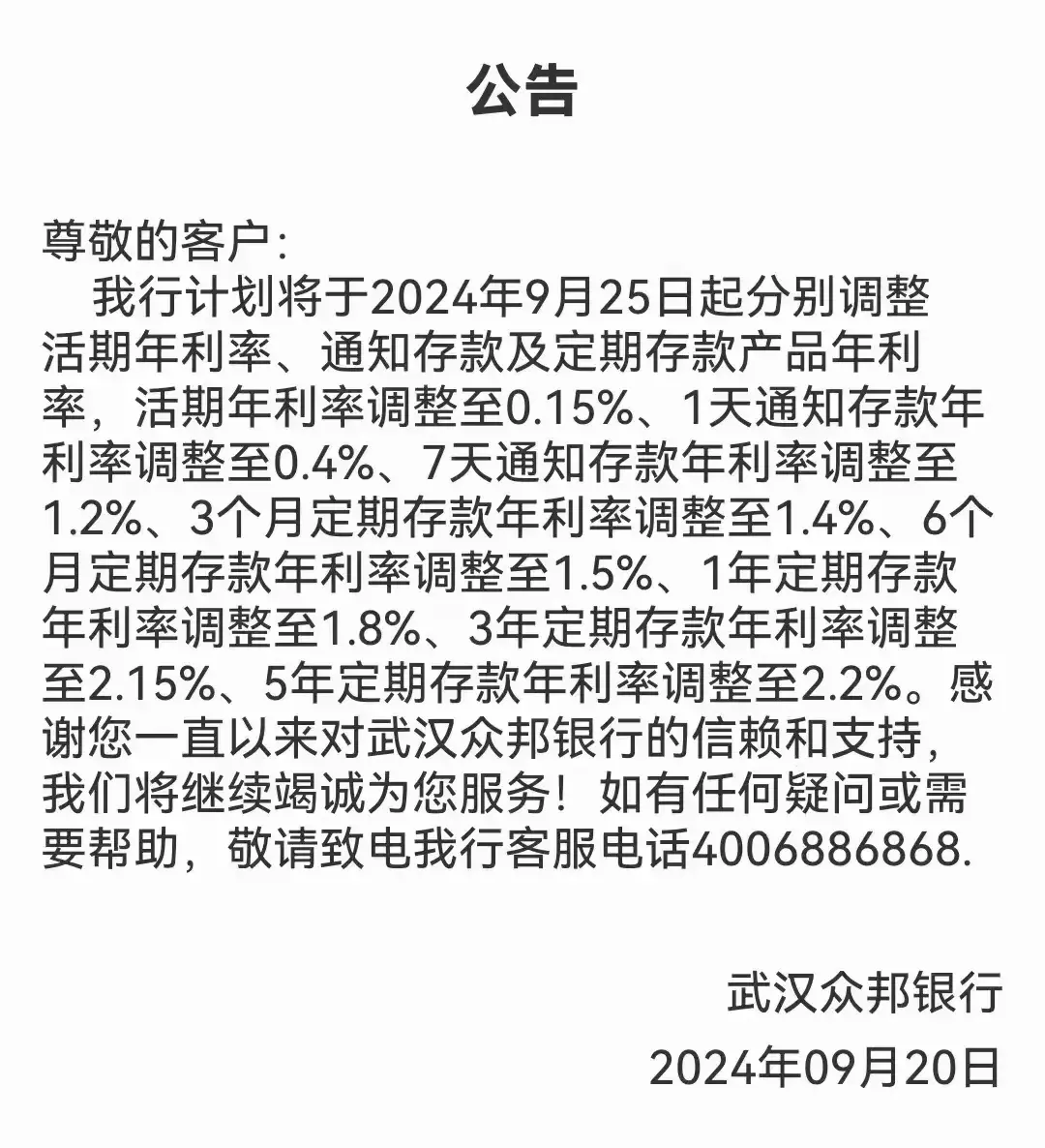

降息政策对中低收入群体的影响尤为显著。这部分人群往往依赖存款利息作为家庭收入的一部分,以应对日常生活开支或应对不时之需。然而,随着存款利率的下调,他们的利息收入大幅减少,而生活成本却在持续上升。这种“增收不增支”的现象,无疑加剧了他们的经济压力,使得原本就紧张的生活更加捉襟见肘。

对于年轻人而言,购房是他们人生规划中的重要一环。然而,在降息政策下,虽然贷款成本有所降低,但存款利息的减少却使得他们的购房资金积累速度放缓。同时,房价的持续上涨更是让他们的购房梦想变得遥不可及。这种双重打击下,年轻人的购房压力倍增,不仅影响了他们的生活质量,也削弱了他们对未来生活的信心。

在降息政策下,银行作为金融系统的核心机构,其利益与储户利益之间存在一定的冲突。一方面,银行通过降低存款利率来降低资金成本,增加利润空间;另一方面,储户则因利息收入减少而遭受损失。这种利益权衡下,银行是否能够在追求自身利益的同时,兼顾储户利益,成为了一个值得深思的问题。

媒体作为信息传播的重要渠道,其报道内容对公众认知具有重要影响。然而,在降息政策报道中,部分媒体往往过于侧重政策的积极面,而忽视了其对普通民众可能带来的负面影响。这种片面报道不仅无法真实反映社会现实,还可能误导公众对政策的理解和评价。因此,媒体应当保持客观公正的态度,全面、深入地报道降息政策的多方面影响。

面对降息政策带来的挑战与机遇,我们应当深刻认识到经济结构优化与升级的重要性。只有通过加快产业转型升级、推动创新驱动发展等措施,才能从根本上解决经济发展中的深层次问题,实现经济的高质量发展。同时,政府还应加强对弱势群体的扶持力度,确保他们在经济发展过程中不被边缘化。

在政策制定过程中,应当充分听取社会各界的意见和建议,确保政策的民主化和科学化。政策制定者应当深入基层、了解民情民意,确保政策能够真正反映人民群众的利益和需求。同时,还应加强政策评估与反馈机制建设,及时发现并解决政策执行过程中出现的问题和矛盾。

降息政策作为宏观经济调控的一种手段,其影响深远而复杂。面对这一政策带来的挑战与机遇,我们应当保持清醒的头脑和坚定的信心。通过优化经济结构、加强政策制定与执行的民主化与科学化等措施,我们可以共同应对降息政策带来的挑战,守护好自己的钱袋子和生活品质。同时,我们也应当相信,在全体人民的共同努力下,我们一定能够迎来更加美好的未来!