| 药材有望共享基药利好 |

| 2013-5-8 |

| 在大健康经济时代切实到来的背景下,基药目录中成药品种的扩容将带动中药材的使用量,尤其是大宗家种品种,同时也应加强药材的供应保障

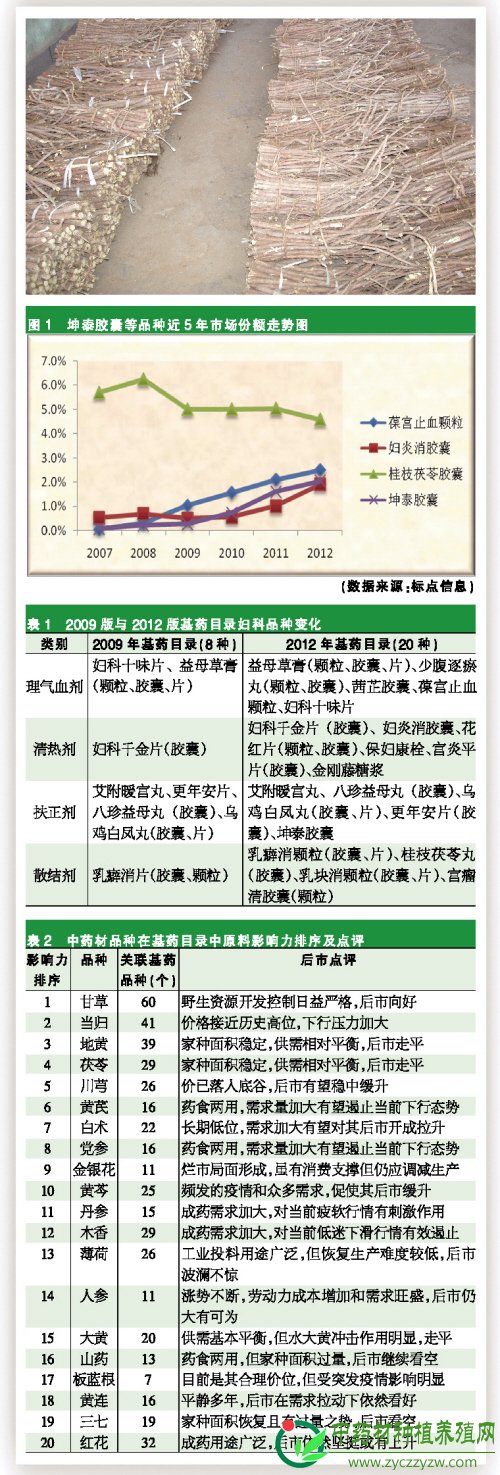

5月1日起,国家2012年版基本药物目录正式实施。新目录分为化学药品和生物制品、中成药、中药饮片三大部分,其中中成药(含民族用药)共计205种,占39.4%,较2009年版显著上升。分析目录再结合当前国际国内医卫产业发展方向,天地兴投分析团队得出了乐观的判断——即中药材行业随着新医改政策推进,将迎来重大利好。 宏观层面——大健康经济时代到来 第一层利好源自国家政策。众所周知,我国经济发展面临重大转型,降低民众健康支出刺激消费已上升到国家战略高度。新版目录正是在国家计划3年内投入8500亿元医保资金的背景下出台。无论这笔资金是存量还是增量,都说明国家医改已进入攻坚阶段,未来继续加大医保投入势成必然。而多个中成药和大部分中药饮片纳入医保体系和基药目录,势必带动整体中药材原料消费的快速提升。 第二层利好来自于全球健康理念的深刻变革。全球心因性疾病、亚健康人群持续增长,提升人群生存质量已成为当下医疗卫生事业的重大使命,大健康时代已经切切实实地到来。医疗保健的目的是让人类远离医院、药物和手术室而非相反,人们不但要生存,还要快乐地生存。本次基药目录中新增多个中成药品种明显顺应了这一时代潮流。以新增品种坤泰胶囊为例,该药是SFDA批准的唯一能改善卵巢功能衰退的专利中成药,组方就源自于张仲景治疗更年期的名方,具有滋阴清热,安神除烦作用,用于绝经期前后诸证。既是药品也可以说它是养生保健品,顺应了大健康产业发展方向。从图1可见,从2009年开始,该品种市场份额连续飞跃上升。可以预见,进入基药目录后,这类品种前景更为广阔,对优质道地中药材原料的需求也更为迫切。 第三层利好则来自于化学合成药物自身的先天不足,特别是抗生素滥用所引发的病毒和菌株变异加快、耐药性增强。人类“后抗生素”时代即将来临,传统单靶点药物治疗的缺陷已显露。而以复方配伍、祛邪与扶正并举和辨证论治为核心的中医药整体治疗手段,优势将日益显现。中国是世界上受抗生素、大输液滥用危害最为严重的国家,严控药物过量过度使用形势迫切。本次新版基药目录中明显放缓抗生素更新换代,而与之相应的则增加扶正清热、妇科儿科和骨伤科等中成药基药品种,正是充分体现了“中西医并重”思路,突出了中医药在部分领域的优势。表1中可见新版基药目录大幅调整了妇科用药目录,新增品种多达12个,基本涵盖常见妇科用药需求。 该版基药目录同样也是在近期喧嚣的“反中医”炒作中诞生。从目录来看,国家层面对中医药支持的态度一览无余,这无疑也给了当前国内外意欲遏止中国传统文化核心竞争力的“逆流”予以重击。在国际大健康产业竞争的关键时期,中国不会落后于任何国家。 微观层面——大宗家种品种支撑作用加重 按照中药材品种在纳入基药目录的中成药配方中出现的次数,结合该药材自身价格指数权重指标(依据全国中药材市场综合200指数分析系统),天地兴投分析团队得出了中药材品种在基药目录中原料影响力排序(详见表2)。 通过表2分析发现,大宗家种品种对国家基本用药目录支撑作用继续加强,意味着中药材种植、养殖长期向好,大有可为。 但从数据分析,我们也提醒以下系列品种走势应引起高度关注: 一是食用保健需求远超出药用需求的品种。 这类品种虽然基本用药需求较小,但后市仍应看好。如年需求量超过1.8万吨的枸杞子,在基药目录配方中只出现了2次;另外还有麦冬、百合、薏苡仁、石斛等多个品种,长期需求都会呈持续上升态势,家种生产看好。 二是既在基药目录中反复出现,又容易受到突发需求影响的品种。 这类品种经常会出现短期货源紧缺,价格大幅震荡。如受流感需求影响明显的连翘,近期遇雪灾突袭后价格迅速攀升;还有价格本已走向低位的桔梗、板蓝根等品种,市场都容易出现短时强烈波动。对此,行业除了自身应冷静应对之外,国家也应加快战略储备步伐。 三是目前价处高位但基药需求较少的品种,这类品种后市有“跳水”之虞。 如只在基药品种出现过1次的太子参,以及佛手等品种后市都堪忧。 目录影响——产业链前端压力更大 然而相对于产能极度过剩的化药工业,整个中药材安全稳定生产供应体系脆弱,国家基本药物的中药原料保障依然“一地鸡毛”。基药对中药原料需求的增加,对中药材生产供应提出了更高要求,必将加大产业链的源头压力,体现在: 一是“优质优价”道地中药材原料保障供应体系有待建立。 中成药基本用药的市场拓展离不开优质、稳定的中药原料供应,特别是大宗家种品种的价格和供给量稳定。但由于产销对接不畅,目前在生产源头保障体系极不稳定,环节过多。前期广药集团的“金银花事件”已再次给企业敲响警钟。基药生产企业必须对以上现状高度重视,尽早利用现代服务平台与道地产区生产基地对接,反哺生产源头,以确保自身原料安全稳定供应。 二是野生药材原料供给压力加大。 当前,有超过40%的野生药材在未来5~10年内将出现供给危机甚至断档。这其中就包括多个重要基药品种的原料,如云南白药和部分南药著名品牌等;另外问题较为突出的还有檀香、降香、沉香等系列香木类原料在基药品种中多次出现,但其前端生产极不容乐观;更不用说濒危品种如苍术、重楼、山豆根、淫羊藿等品种在本次基药目录配料中都有存在。加大野生药材的可持续供应保障工作已刻不容缓。 三是野生或养殖动物类药材生产成本不断提高。 在基药目录中,有高达21个品种要使用麝香,使用牛黄的也有20个品种;同时水蛭、阿胶、全蝎甚至是争议颇大的熊胆都被广泛使用。但随着野生动物保护力度加强和农村散在养殖能力的萎缩,动物类药材来源正面临前所未有的困境。涉及这些药材的基药生产企业除了加快自身养殖基地建设、提高动物综合利用价值外,尚无其它破解之法。但政策制定部门和消费者,也必须对随之带来的成药成本价格上升保持心理准备。

|

|

|